Option en faveur du capital pour les survivants

Bien que peu connue, l’option en faveur du capital est étonnamment très répandue: 40% des caisses utilisant les bases techniques LPP 2020 prévoient une option en faveur du capital pour les conjoints dans leurs règlements de prévoyance. Au sein d’un échantillon de diverses institutions collectives et communes, elles sont même deux tiers à avoir prévu cette option. L’option en faveur du capital correspond le plus souvent au capital de couverture de la rente de conjoint, sachant que les institutions collectives et communes en particulier réduisent le montant en capital pour les survivants âgés de moins de 45 ans. Une institution de prévoyance qui propose aux personnes survivantes une option en capital au lieu de la rente devrait toutefois tenir compte d’un certain nombre de points essentiels.

Le capital de couverture versé devrait être réduit

Comme le capital pouvant être perçu correspond souvent au capital de couverture de la rente, une option en faveur du capital semble à première vue être sans conséquences financières pour une institution de prévoyance. Avec un versement en capital, l’institution de prévoyance a en outre l’avantage de ne pas avoir à supporter les risques de rendement et de longévité sur ce capital.

Au deuxième coup d’œil, les choses ne sont toutefois pas si simples car le versement de l’intégralité du capital de couverture néglige deux aspects importants: (1) la possibilité d’un remariage et (2) la possibilité d’une durée de vie inférieure à la moyenne de l’ayant droit. Dans les deux cas, les versements de rentes éventuels prennent fin prématurément et le capital de couverture peut être dissous en faveur de l’institution de prévoyance. Ce possible avantage financier échappe à l’institution de prévoyance en cas de versement du capital.

Si l’institution de prévoyance verse l’intégralité du capital de couverture, elle est donc financièrement désavantagée par rapport au versement d’une rente. Sur le plan juridique, il serait néanmoins parfaitement admissible de déroger au capital de couverture de la rente. L’effet du remariage en particulier peut être pris en compte dans le calcul du versement en capital avec pour conséquence de limiter la prestation, car il existe des tables de probabilités dans ce domaine.

Le remariage peut être statistiquement pris en compte

Traditionnellement, les prestations de survivant doivent couvrir la perte de gain de la personne qui soutenait financièrement la famille, autrement dit la perte de soutien. Selon cette logique, la perte de soutien est annulée après un remariage: c’est pourquoi la rente dans la prévoyance professionnelle et dans l’AVS s’éteint ou cesse d’être versée. Les bénéficiaires de rentes ne sont donc pas incités à se remarier car ils devraient alors renoncer à leur rente.

La statistique des mariages de l’OFS l’illustre d’ailleurs de façon très claire: les personnes veuves se marient nettement moins souvent que les personnes divorcées ou seules au même âge. Le phénomène est encore plus marqué chez les personnes veuves qui perçoivent une rente de survivant selon la LAA, alors qu’il n’existe pas de statistique séparée pour la LPP.

La possibilité de perdre la rente semble donc influer sur le comportement des veufs et des veuves. Dans le cas d’un versement en capital, la personne concernée ne subit en revanche aucune perte si elle se remarie. Du même coup, un bénéfice échappe à l’institution de prévoyance. Le principe de la couverture de la perte de soutien est par conséquent enfreint. Une personne qui touche une rente est désavantagée par rapport à celle qui perçoit un capital.

Lors du calcul du versement en capital, une institution de prévoyance ne devrait donc pas procéder à une mise en équation avec le capital de couverture, mais réduire la prestation en capital pour des raisons financières et d’équité. Dans cette optique, l’annulation éventuelle de la perte de soutien devrait être prise en compte dans le calcul du capital de couverture en complétant les probabilités de décès avec les probabilités de mariage.

Le conseil de fondation doit soupeser différents aspects

L’OFS met à disposition des tables sur les probabilités de (re-)mariage des personnes veuves, seules et divorcées. La question de savoir sur laquelle de ces probabilités se fonder pour la réduction de la prestation n’est pas aussi simple qu’elle ne le paraît. Il existe une interaction entre la décision en faveur du capital et la probabilité de mariage. Une personne qui a choisi l’option en faveur du capital et se marie ne doit pas renoncer à une rente, ce qui la rend plus disposée à se marier.

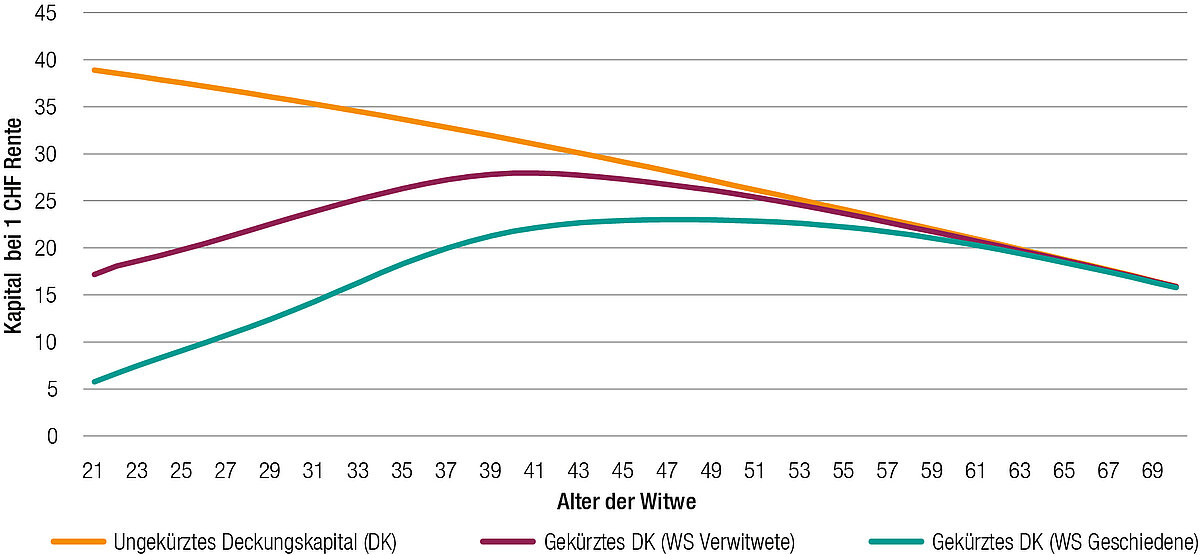

Le conseil de fondation doit donc décider si, en réduisant la prestation en capital, il vise uniquement à compenser la perte financière attendue par rapport à la rente ou souhaite également éviter une surcouverture de la perte de soutien. Dans le premier cas, il est recommandé de se fonder sur les probabilités de remariage des personnes veuves, alors que dans le deuxième cas, on se basera de préférence sur les probabilités (plus élevées) de mariage des personnes seules ou divorcées. Le graphique montre des exemples de réduction du capital de couverture.

L’option en faveur du capital n’est pas à recommander pour les survivants de bénéficiaires d’une rente de vieillesse

Le deuxième aspect important pour le calcul de l’option en faveur du capital est l’espérance de vie. Si celle-ci est plus courte que la moyenne, il en résultera une perte pour l’institution de prévoyance et un bénéfice pour l’ayant droit. Tant que les personnes ayant une espérance de vie plus courte n’optent pas systématiquement pour le versement du capital, cet aspect ne pose pas de problème et ne doit pas être pris en compte dans le montant du capital. Le risque d’un choix systématique en faveur du capital augmente toutefois avec l’âge croissant des ayants droit. Estimer l’espérance de vie résiduelle devient plus simple à mesure qu’elle raccourcit, car l’état de santé général gagne en importance.

Si de plus en plus de personnes ayant une espérance de vie plus courte choisissent le capital, on parle alors d’antisélection. Ce phénomène porte préjudice au reste des destinataires et à l’institution de prévoyance. Dans l’intérêt de la communauté solidaire, l’institution de prévoyance doit en effet pouvoir affecter les «bénéfices» sur les bénéficiaires de rentes prématurément décédés au financement des rentes de ceux qui vivent plus longtemps que prévu. A la différence du remariage, cet aspect de l’antisélection ne peut pas être pris en compte dans le montant du capital à verser pour des raisons d’économie comportementale.

Il reste la solution d’écarter les ayants droit les plus âgés de l’option en faveur du capital. Pour ce faire, le plus simple est d’exclure de l’option les survivants de bénéficiaires d’une rente de vieillesse, car l’âge des survivants est généralement fortement corrélé avec l’âge de la personne décédée. Cela permet d’obtenir une solution à la fois équitable et finançable.

Sur le plan financier, introduire des options en capital réduites n’engendre que des économies minimes pour une institution de prévoyance. Cela s’explique par l’importance moindre du risque de décès pour les assurés actifs par rapport à l’invalidité. Les motifs financiers ne doivent donc pas être la raison essentielle qui conduit une institution de prévoyance à prendre une telle mesure. Elle doit plutôt réfléchir à l’importance que revêtent à ses yeux l’égalité de traitement des survivants et les prestations sans incitation, et se demander dans quelle mesure elle est disposée à accepter les solidarités de destinataires restants percevant un versement un capital.

Les prestations de survivants dans la prévoyance professionnelle et l’AVS pourraient évoluer considérablement ces prochaines années dans le sillage des changements sociétaux. Dans l’intervalle, les institutions de prévoyance peuvent toutefois travailler à structurer leurs prestations de façon moderne et équitable.

Montant du capital pour les veuves en cas de réduction fondée sur les probabilités de remariage

Le graphique indique une forte réduction nécessaire pour les jeunes veuves, ce qui tient à leur probabilité de remariage élevée. Cela vaut en particulier lorsque le mariage n’entraîne pas l’extinction de rentes LPP (les probabilités pour les personnes divorcées sont une approximation).

Calcul avec LPP 2020, TP, taux d’intérêt technique 1.75%. Probabilités de remariage selon tables de mortalité 08/13 (OFS).

P = Probabilité

Kapital bei 1 CHF Rente = Capital pour 1 CHF de rente

Alter der Wiwe = Âge de la veuve

Gekürztes DK (WS Geschiedene) = CC réduit (P personnes divorcées)

Gekürztes DK (WS Verwitwete) = CC réduit (P personnes veuves)

Ungekürztes Deckungskapital (DK) = Capital de couverture (CC) non réduit

Pour en savoir plus

Dans son édition d'avril 2022, la «Prévoyance Professionnelle Suisse» se penche sur le thème conception du règlement.