Kapitaloption für Hinterbliebene

Die Kapitaloption ist trotz ihrer geringen Bekanntheit erstaunlich weit verbreitet: So sehen 40% der in den Grundlagen BVG2020 enthaltenen Kassen in ihren Vorsorgereglementen eine Kapitaloption für Ehegatten vor. In einer Stichprobe aus unterschiedlichen Sammel- und Gemeinschaftsstiftungen sind es sogar zwei Drittel. Grossmehrheitlich entspricht die Kapitaloption dabei dem Deckungskapital der Ehegattenrente, wobei insbesondere die Sammel- und Gemeinschaftseinrichtungen für Hinterbliebene unter 45 Jahren das Kapital kürzen. Eine Vorsorgeeinrichtung, die hinterlassenen Personen eine Option für Kapital anstelle der Rente anbietet, sollte dabei aber einige sehr wichtige Punkte beachten.

Das ausbezahlte Deckungskapital sollte gekürzt werden

Da das Kapital, das bezogen werden kann, häufig dem Deckungskapital der Rente entspricht, scheint eine Kapitaloption auf den ersten Blick für eine Vorsorgeeinrichtung finanziell keine Auswirkungen zu haben. Die Vorsorgeeinrichtung hat bei einer Kapitalauszahlung zudem den Vorteil, dass sie nun auf diesem Kapital weder Ertrags- noch Langlebigkeitsrisiken trägt.

Auf den zweiten Blick ist die Sache jedoch nicht so einfach, da die Auszahlung des vollen Deckungskapitals zwei wichtige Aspekte vernachlässigt: (1) die Möglichkeit der Wiederverheiratung und (2) die Möglichkeit der unterdurchschnittlichen Lebensdauer der anspruchsberechtigten Person. In beiden Fällen werden allfällige Rentenzahlungen vorzeitig eingestellt– und Deckungskapital kann zugunsten der Vorsorgeeinrichtung aufgelöst werden. Dieser mögliche finanzielle Vorteil entgeht der Vorsorgeeinrichtung durch den Kapitalbezug.

Bei Auszahlung des vollen Deckungskapitals steht sie somit finanziell schlechter da als bei Ausrichtung einer Rente. Rechtlich wäre eine Abweichung vom Deckungskapital der Rente aber ohne weiteres zulässig. Insbesondere der Effekt der Wiederverheiratung kann bei der Berechnung – und entsprechenden Begrenzung – der Kapitalauszahlung berücksichtigt werden, da dazu Wahrscheinlichkeitstafeln existieren.

Wiederverheiratung lässt sich statistisch berücksichtigen

Traditionell sollen die Hinterlassenenleistungen den Erwerbsausfall des Versorgers, also den Versorgerschaden, decken. Gemäss dieser Logik ist ein Versorgerschaden nach einer Wiederheirat nicht mehr existent, weshalb die Rente in der beruflichen Vorsorge, und in der AHV entsprechend erlischt oder gestoppt wird. Rentenbeziehende haben somit keinerlei Anreiz, erneut zu heiraten, da sie dann auf ihre Rente verzichten müssten.

Dies lässt sich erstaunlicherweise auch gut aus der Heiratsstatistik des BFS ablesen: Verwitwete Personen heiraten deutlich weniger häufig als geschiedene oder ledige Personen im gleichen Alter. Noch stärker ist das Phänomen bei Verwitweten mit UVG-Hinterlassenenrente sichtbar, während beim BVG keine gesonderte Statistik existiert.

Der mögliche Verlust der Rente scheint also das Verhalten der Verwitweten zu beeinflussen. Bei einem Kapitalbezug erleidet eine anspruchsberechtigte Person dagegen mit einer erneuten Heirat auch keinen Verlust. Gleichzeitig entgeht der Vorsorgeeinrichtung ein Gewinn. Das Prinzip der Versorgerschadendeckung wird somit verletzt. Eine rentenbeziehende Person ist gegenüber der kapitalbeziehenden Person im Nachteil.

Daraus ergibt sich, dass eine Vorsorgeeinrichtung bei der Berechnung des Kapitalbezugs diesen nicht mit dem Deckungskapital gleichsetzen sollte, sondern die Kapitalleistung aus finanziellen Gründen und aus Gründen der Fairness kürzen sollte. Dabei sollte der mögliche Wegfall des Versorgerschadens in der Berechnung des Deckungskapitals berücksichtigt werden, indem bei der Berechnung des Deckungskapitals die Sterbewahrscheinlichkeiten mit Verheiratungswahrscheinlichkeiten ergänzt werden.

Der Stiftungsrat muss eine Gewichtung vornehmen

Das BFS stellt Tafeln zur (Wieder-)Verheiratungswahrscheinlichkeit von Witwen, Ledigen und Geschiedenen zur Verfügung. Die Frage, welche dieser Wahrscheinlichkeiten für die Kürzung beigezogen werden, ist dabei nicht so klar zu beantworten, wie es scheint. Es existiert eine Wechselwirkung zwischen dem Entscheid für das Kapital und der Heiratswahrscheinlichkeit. Eine Person mit Kapitaloption, die heiratet, muss nicht auf eine Rente verzichten, was ihre Heiratsneigung erhöht.

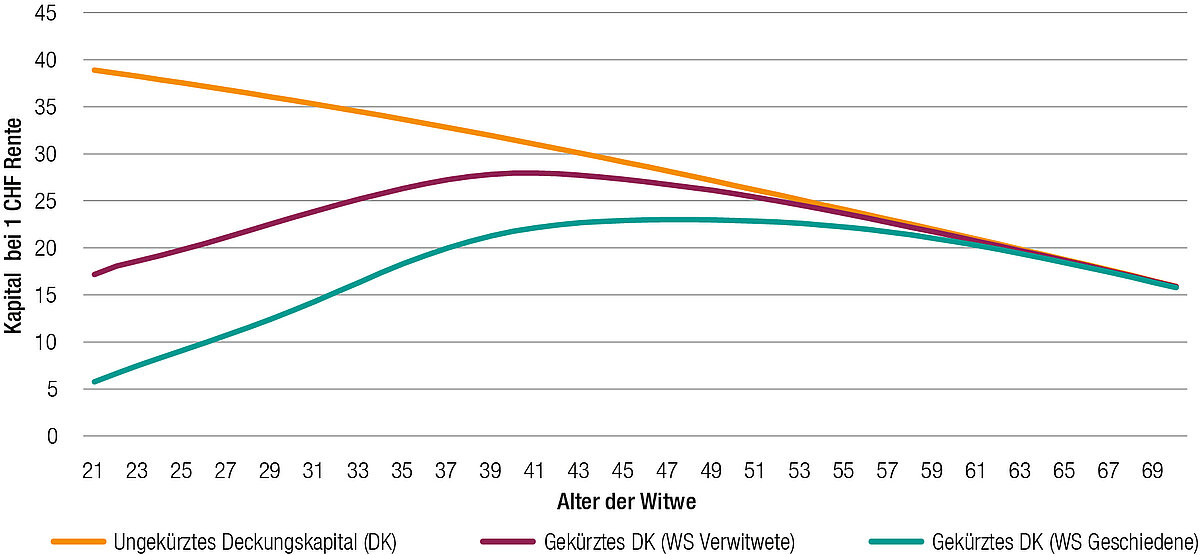

Der Stiftungsrat muss deshalb entscheiden, ob er mit der Kürzung nur den erwarteten finanziellen Schaden gegenüber der Rentenmethode ausgleichen will oder ob er auch in der Erwartung eine Überdeckung des Versorgerschadens vermeiden will. Im ersten Fall empfiehlt sich, die Verheiratungswahrscheinlichkeiten der Verwitweten zu verwenden, während im zweiten Fall eher die (höheren) Verheiratungswahrscheinlichkeiten der Ledigen oder Geschiedenen angewendet werden sollten. Ein Beispiel für die Kürzungen ist in der Grafik ersichtlich.

Eine Kapitaloption für Hinterbliebene von Altersrentnern ist nicht zu empfehlen

Zweiter wichtiger Aspekt bei der Ausgestaltung der Kapitaloption ist die Lebenserwartung. Wenn diese kürzer ist als der Durchschnitt, dann entsteht der Vorsorgeeinrichtung ein Verlust und den Anspruchsberechtigten ein Gewinn. Solange nicht systematisch Personen mit kürzerer Lebenserwartung eine Kapitaloption ziehen, ist dies kein Problem und muss bei der Kapitalhöhe nicht berücksichtigt werden. Die Gefahr, dass dies systematisch geschieht, steigt allerdings mit zunehmendem Alter der Anspruchsberechtigten. Eine Einschätzung der Restlebenserwartung wird einfacher, je kürzer diese ist, da dann der allgemeine Gesundheitszustand zunehmend wichtiger wird.

Wenn vermehrt Personen mit kürzerer Lebenserwartung das Kapital wählen, spricht man von Antiselektion. Dies schadet den verbleibenden Destinatären und der Vorsorgeeinrichtung. Im Sinne der Solidargemeinschaft ist die Vorsorgeeinrichtung nämlich darauf angewiesen, dass sie die «Gewinne» auf früh verstorbenen Rentenbeziehenden zur Finanzierung der Renten derjenigen verwenden kann, die länger als erwartet leben. Anders als die Wiederverheiratung kann dieser Aspekt der Antiselektion aus verhaltensökonomischen Gründen nicht in die Höhe des auszubezahlenden Kapitals eingepreist werden.

Als Lösung bleibt, ältere Anspruchsberechtigte von der Option auszuschliessen. Am einfachsten geschieht dies, indem die Hinterbliebenen von Altersrentenbeziehenden von der Kapitaloption ausgeschlossen werden, da das Alter der Hinterbliebenen in der Regel stark mit dem Alter der verstorbenen Person korreliert. Damit entsteht eine faire und finanzierbare Lösung.

Finanziell führt die Einführung von gekürzten Kapitaloptionen für eine Vorsorgeeinrichtung nur zu einer geringen Einsparung. Das ist auf die untergeordnete Bedeutung des Todesfallrisikos für Aktivversicherte im Vergleich zur Invalidität zurückzuführen. Finanzielle Motive sollten also nicht Hauptgrund für eine Umsetzung sein. Vielmehr muss eine Vorsorgeeinrichtung für sich entscheiden, wie wichtig ihr die Gleichbehandlung der Hinterlassenen und anreizfreie Leistungen sind und inwieweit sie bereit ist, Solidaritäten von verbleibenden zu kapitalbeziehenden Destinatären zuzulassen.

Die Hinterlassenenleistungen in der beruflichen Vorsorge und der AHV könnten sich in den nächsten Jahren im Zuge der gesellschaftlichen Entwicklung wesentlich verändern. In der Zwischenzeit können Vorsorgeeinrichtungen trotzdem daran arbeiten, ihre Leistungen modern und fair auszugestalten.

Höhe des Kapitals für Witwen bei Kürzung mit Verheiratungswahrscheinlichkeiten

Die Grafik zeigt, dass die notwendige Kürzung bei jüngeren Witwen stark ist. Dies liegt daran, dass die Wahrscheinlichkeit, dass diese erneut heiraten, hoch ist. Dies gilt insbesondere dann, wenn mit einer Heirat keine BVG-Renten wegfallen (Wahrscheinlichkeiten der Geschiedenen als Annäherung).

Berechnung mit BVG 2020, PT, technischer Zins 1.75%. Heiratswahrscheinlichkeiten gemäss Sterbetafeln 08/13 (BFS).

In der Ausgabe von April 2022 befasst sich die «Schweizer Personalvorsorge» mit dem Thema Gestaltungsmöglichkeiten im Reglement.