Modèles de retraite anticipée dans le secteur de la construction

Organes responsables des prestations de retraite anticipées garanties par des conventions collectives

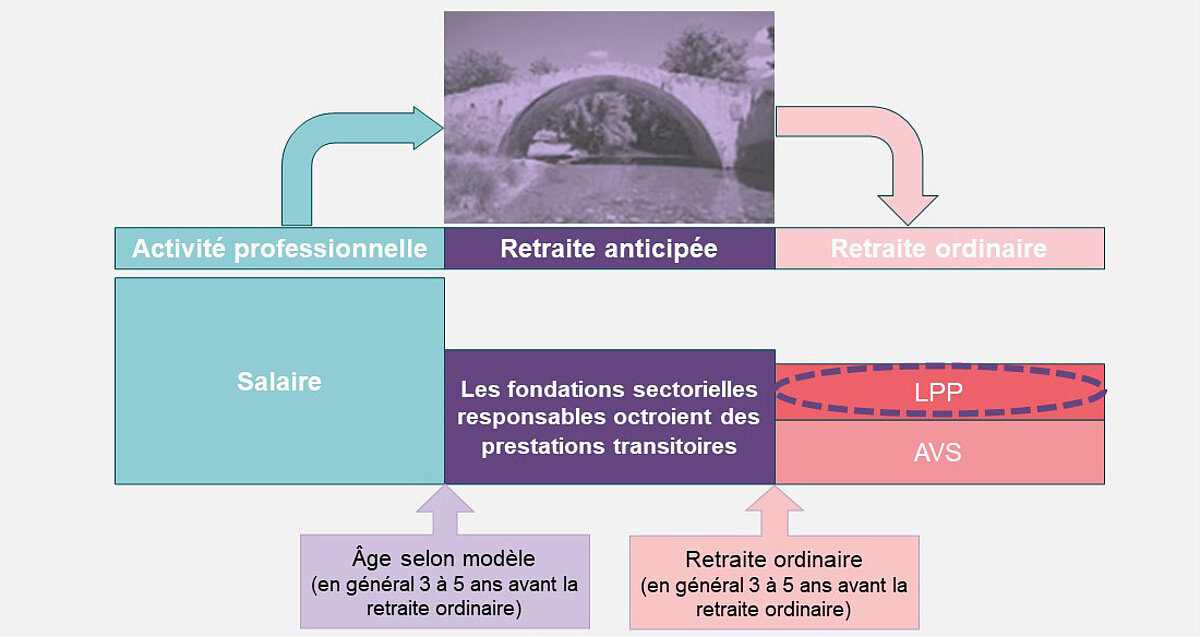

Les prestations de retraite anticipée sont versées par des fondations ad hoc spécifiques à un secteur (fondations sectorielles responsables). Les cotisations requises sont versées conjointement par les employeurs et les employés. Ces fondations sectorielles sont indépendantes des institutions de prévoyance professionnelle (caisses de pensions). Entre les fondations sectorielles responsables et les caisses de pensions, il en résulte des points de convergence importants, que ce soit pour les personnes assurées ou pour les caisses de pensions qui permettent à leurs assurés de maintenir leur prévoyance jusqu’à l’âge de la retraite ordinaire.

Exemples de fondations sectorielles responsables

- Fondation pour la retraite anticipée dans le secteur principal de la construction (FAR) far-suisse.ch

- Fondation MPR Peinture-plâtrerie avec le modèle de préretraite (MPR) dans l’industrie suisse de la peinture et de la plâtrerie vrm-malergipser.ch

- Fondation FAR Marbre + Granit pour la retraite anticipée dans l’industrie du marbre et du granit nvs.ch

- Fondation VRM Gebäudehülle avec le modèle de préretraite (MPR) dans la branche de l‘enveloppe des édifices vrm-gebaeudehuelle.ch

- Fondations RESOR et RETAVAL pour la retraite anticipée dans le secteur du second œuvre romand resor.ch et retaval.ch

L’objectif de tous les modèles de retraite anticipée est de garantir le revenu durant la phase de préretraite et de réduire les pertes au niveau de la prestation de vieillesse. Ils comprennent généralement des rentes transitoires temporaires à partir de la date à laquelle la retraite peut être prise au plus tôt (le plus souvent trois à cinq ans avant l’âge ordinaire de la retraite) jusqu’à la retraite ordinaire. Des contributions aux bonifications de vieillesse manquantes durant la phase de préretraite sont en outre versées et d’autres coûts sont également pris en charge en cas de maintien de la prévoyance auprès de la caisse de pensions.

Les employés qui souhaitent faire valoir leurs droits à des prestations doivent soumettre une demande de prestations à la fondation sectorielle responsable. Un droit aux prestations existe seulement si les conditions préalables prévues dans le modèle sont remplies (p. ex. longue durée d’activité dans la branche, dont un certain nombre d’années précédant le départ en retraite anticipée) et si les autres conditions sont respectées (certaines restrictions existent notamment dans le cas d’une autre activité professionnelle). Le montant des prestations versées par les différentes fondations sectorielles est calculé de diverses manières. Si toutes les conditions sont remplies, la prestation s’élève à environ 70-80% du salaire, sachant que certains modèles prévoient des seuils maximaux ou minimaux en matière de prestations. Il incombe à la fondation sectorielle concernée et à l’employeur d’informer la personne assurée sur la procédure, l’octroi de la prestation et son montant, mais aussi de lui expliquer ses droits et ses devoirs pendant la durée de perception de la prestation.

Perception d’une prestation de retraite anticipée et caisse de pensions

Au moment de la retraite anticipée, la personne assurée doit décider comment utiliser les fonds épargnés dans la prévoyance professionnelle, indépendamment d’une prestation transitoire. Les conséquences sur les prestations de retraite anticipée des fondations sectorielles varient en fonction des possibilités et de la décision de l’assuré.

Un versement anticipé des prestations de vieillesse – pour autant qu’il soit prévu par le règlement – s’accompagne d’une réduction des prestations. Les bonifications de vieillesse manquantes et un taux de conversion plus faible pour la rente réduisent la prestation. Au moment de faire son choix, la personne assurée doit impérativement en clarifier les conséquences sur sa prestation de retraite anticipée auprès de la fondation sectorielle. A titre d’exemple, les fondations sectorielles ne continuent pas toutes à verser des bonifications de vieillesse. Si la caisse de pensions prévoit des prestations non réduites, cela peut aussi aller de pair avec une réduction de la prestation transitoire.

Dans le cas d’un transfert de l’avoir à une institution de libre passage, une prestation en capital correspondante sera versée au moment de la retraite; le versement des prestations de vieillesse sous forme de rente n’est plus possible.

En principe, les fondations sectorielles favorisent un maintien de la prévoyance professionnelle dans la caisse de pensions. Outre une prestation plus élevée, le versement de la rente reste ainsi maintenu. Les fondations sectorielles versent directement à la caisse de pensions des contributions aux bonifications de vieillesse et parfois aussi aux autres coûts. Sous certaines conditions, un maintien de la prévoyance professionnelle peut être également possible auprès de l’institution supplétive.

Les points auxquels les caisses de pensions doivent être attentives

Les caisses de pensions qui souhaitent offrir aux bénéficiaires de prestations de retraite anticipée la possibilité de poursuivre leur prévoyance professionnelle doivent au préalable régler plusieurs points – dont certains en accord avec les fondations sectorielles.

La possibilité du maintien dans la caisse de pensions doit reposer sur une base réglementaire suffisante. La base légale pour cela n’existe certes pas explicitement, mais peut être extraite de l’art. 47 al. 1 LPP. L’assuré qui cesse d’être assujetti à l’assurance obligatoire peut maintenir sa prévoyance professionnelle ou sa seule prévoyance vieillesse si les dispositions réglementaires le permettent. La possibilité de maintien selon l’art. 47a LPP n’est ouverte qu’aux assurés dont les rapports de travail ont été résiliés par l’employeur.

Outre la base générale dans le règlement de prévoyance lui-même, le maintien de la prévoyance professionnelle requiert des dispositions particulières sur les conditions à remplir, le montant des prestations et les paiements de cotisations.

La participation des fondations sectorielles aux coûts est variable. Ils englobent en premier lieu des contributions aux bonifications de vieillesse. Celles-ci ne correspondent généralement pas aux bonifications octroyées auparavant: soit leur montant est limité, soit la base de calcul n’est pas le salaire assuré. La prise en charge d’autres coûts (coûts administratifs, cotisations de risque) est réglementée de manière diverse. La Fondation FAR les transfère à la caisse de pensions, mais compense le montant dû avec la rente transitoire. D’autres fondations sectorielles les prennent en charge mais peuvent en limiter le montant. Le versement direct de contributions nécessite un accord entre la fondation sectorielle concernée et la caisse de pensions sur la facturation et les modalités de transfert.

Take aways

Les caisses de pensions peuvent donner aux assurés la possibilité de maintenir leur prévoyance professionnelle durant la retraite anticipée. Pour cela, des bases et des dispositions réglementaires sont nécessaires.

Les fondations sectorielles responsables participent aux coûts pour les bonifications de vieillesse et éventuellement à d’autres coûts. Le transfert direct à la caisse de pensions requiert un accord mutuel sur les modalités.

Il incombe à la fondation sectorielle concernée d’informer la personne assurée sur les questions relatives aux prestations de retraite anticipée. Ces questions comprennent notamment des éclaircissements sur les conséquences de versements anticipés de la prévoyance professionnelle au moment du départ en retraite anticipée et durant la phase de préretraite.