Vorruhestandsmodelle in der Baubranche

Träger gesamtarbeitsvertraglicher Vorruhestandsleistungen

Die Vorruhestandsleistungen werden von speziell dafür errichteten branchenspezifischen Stiftungen (Trägerstiftungen) erbracht. Die notwendigen Beiträge erbringen die Arbeitgebenden und die Arbeitnehmenden gemeinsam. Diese Trägerstiftungen sind unabhängig von Vorsorgeeinrichtungen der beruflichen Vorsorge (Pensionskassen). Zwischen den Trägerstiftungen und den Pensionskassen ergeben sich wichtige Berührungspunkte, sei es für die versicherten Personen oder für Pensionskassen, wenn sie versicherten Personen die Weiterführung ihrer Vorsorge bis zur ordentlichen Pensionierung ermöglichen.

Beispiele für branchenspezifische Trägerstiftungen

.Stiftung für den flexiblen Altersrücktritt (FAR) im Bauhauptgewerbe far-suisse.ch

Stiftung VRM Maler-Gipser mit dem Vorruhestandsmodell (VRM) im Maler- und Gipsergewerbe vrm-malergipser.ch

Stiftung FAR Marmor + Granit für vorzeitige Pensionierung im Marmor- und Granitgewerbe nvs.ch

Stiftung VRM Gebäudehülle mit dem Vorruhestandsmodell (VRM) im Gebäudehüllengewerbe vrm-gebaeudehuelle.ch

Stiftungen RESOR und RETAVAL für Vorpensionierung im Ausbaugewerbe der Westschweiz resor.ch bzw. retaval.ch

Ziele und Leistungen der Vorruhestandsmodelle

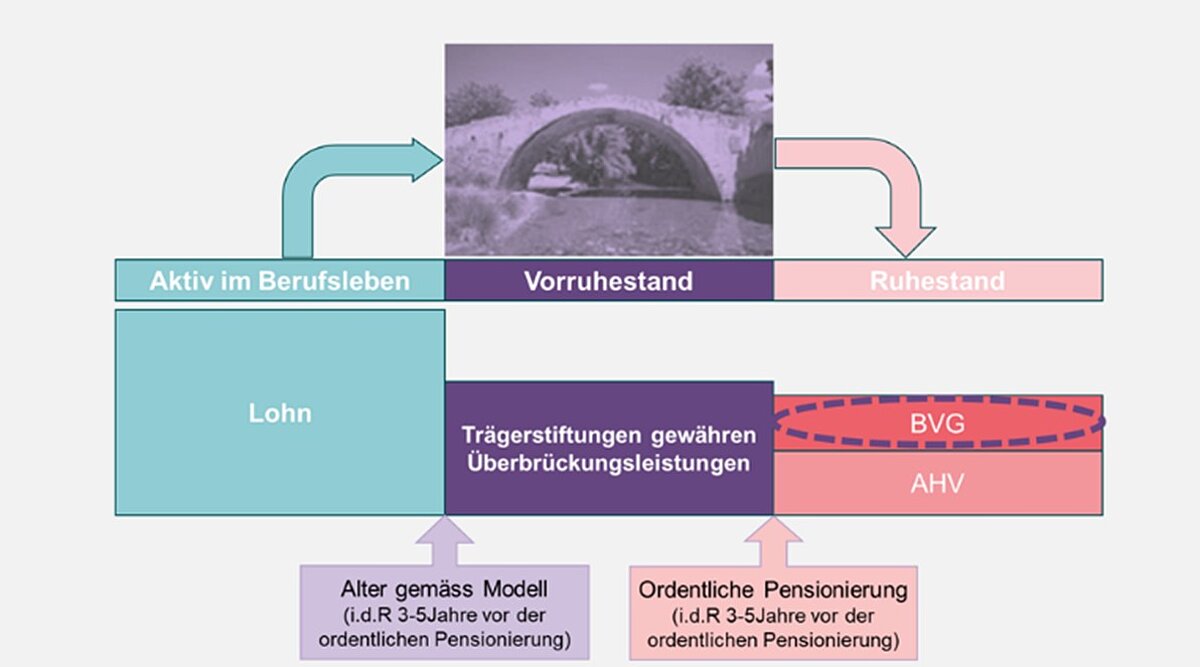

Ziel aller Vorruhestandmodelle ist es, während der Vorruhestandsphase das Einkommen sicherzustellen und Einbussen bei der Altersleistung zu verringern. Sie umfassen in der Regel temporäre Überbrückungsrenten ab dem vorgesehenen frühestmöglichen Zeitpunkt des Rücktritts (meist drei bis fünf Jahre vor der ordentlichen Pensionierung) bis zur ordentlichen Pensionierung. Zusätzlich werden Beiträge an die während der Vorruhestandsphase fehlenden Altersgutschriften geleistet und bei einer Weiterführung in der bisherigen Pensionskasse auch weitere Kosten übernommen.

Arbeitnehmende, die Leistungen beanspruchen wollen, müssen einen entsprechenden Leistungsantrag an die Trägerstiftung stellen. Ein Leistungsanspruch besteht nur, wenn die im Modell vorgesehenen Voraussetzungen erfüllt sind (z.B. langjährige Tätigkeitsdauer in der Branche, davon eine bestimmte Zeit unmittelbar vor Eintritt in den Vorruhestand) und die übrigen Bedingungen eingehalten werden (u.a. bestehen teilweise Einschränkungen für eine weitere Berufstätigkeit). Die Höhe der Leistungen aus den einzelnen Trägerstiftungen ist unterschiedlich festgelegt. Sind alle Voraussetzungen erfüllt, beträgt die Leistung ungefähr 70 bis 80% des Lohns, wobei in gewissen Modellen Leistungsbegrenzungen bzw. Minimalleistungen gelten. Informationen über das Vorgehen, die Zusprechung der Leistung und deren Höhe sowie die Aufklärung über Rechte und Pflichten der versicherten Person während des Leistungsbezugs ist Sache der jeweiligen Trägerstiftung resp. der Arbeitgeber.

Bezug einer Vorruhestandsleistung und Pensionskasse

Für die versicherte Person steht im Zeitpunkt Eintritts in den Vorruhestand unabhängig vom Bezug einer Überbrückungsleistung der Entscheid an, wie die in der beruflichen Vorsorge angesparten Mittel verwendet werden sollen. Je nach Möglichkeiten und Entscheid der versicherten Person sind die Auswirkungen auf die Vorruhestandsleistungen der Trägerstiftungen unterschiedlich.

Ein vorzeitiger Bezug der Altersleistungen – sofern reglementarisch vorgesehen - geht mit gekürzten Leistungen einher. Fehlende Altersgutschriften und ein tieferer Umwandlungssatz für die Rente schmälern die Leistung. Bei dieser Wahl müssen die versicherten Personen die Folgen auf die Vorruhestandsleistung unbedingt mit der Trägerstiftung klären. So leisten z.B. nicht alle Trägerstiftungen weitere Altersgutschriften. Sieht die Pensionskasse ungekürzte Leistungen vor, kann dies auch mit einer Kürzung der Überbrückungsleistung einhergehen.

Erfolgt ein Übertrag des Guthabens auf eine Freizügigkeitseinrichtung,wird im Zeitpunkt der Pensionierung eine entsprechende Kapitalleistung fällig und ein Rentenbezug ist nicht mehr möglich.

Grundsätzlich favorisieren die Trägerstiftungen eine Weiterführung der beruflichen Vorsorge in der bisherigen Pensionskasse. Damit bleibt neben einer höheren Leistung auch der Rentenbezug erhalten. Die Trägerstiftungen leisten Beiträge an die Altersgutschriften und teilweise auch an die übrigen Kosten direkt an die Pensionskasse. Eine Weiterführung unter gewissen Bedingungen ist allenfalls auch bei der Auffangeinrichtung möglich.

Was müssen Pensionskassen beachten

Pensionskassen, die Bezügern von Vorruhestandsleistungen eine Weiterführung ermöglichen wollen, müssen vorgängig verschiedene Punkte – teilweise in Absprache mit den Trägerstiftungen - regeln.

Die Möglichkeit einer Weiterführung der Pensionskasse muss eine genügende reglementarische Grundlage haben. Die gesetzliche Basis dafür besteht zwar nicht explizit, kann aber durchaus hergeleitet werden aus Art. 47 Abs. 1 BVG. Eine Weiterführung der Vorsorge oder nur der Altersvorsorge für Versicherte, die aus dem Obligatorium ausscheiden ist demnach möglich, sofern dies reglementarisch vorgesehen ist. Die Weiterführung nach Art. 47a BVG steht nur Versicherten offen, denen vom Arbeitsgeber gekündigt wurden.

Neben der allgemeinen Grundlage im Vorsorgereglement selbst, müssen für diese Weiterführung besondere Bestimmungen über Voraussetzungen, Leistungsumfang und Beitragsleistungen erlassen werden.

Die Beteiligung der Trägerstiftungen an den Kosten ist unterschiedlich. Sie umfassen in erster Linie Beiträge an die Altersgutschriften. Diese entsprechen in der Regel nicht den bisherigen, weil sie begrenzt sind oder nicht der versicherte Lohn als Berechnungsbasis gilt. Die Übernahme von weiteren Kosten (Verwaltungskosten, Risikobeiträge) ist unterschiedlich geregelt. Die Stiftung FAR überweist solche zwar an die Pensionskasse, verrechnet den geschuldeten Betrag aber mit der Überbrückungsrente. Andere Trägerstiftungen übernehmen diese, begrenzen sie aber allenfalls in der Höhe. Die direkte Leistung von Beiträgen bedingt eine Absprache zwischen der jeweiligen Trägerstiftung und der Pensionskasse über die Rechnungsstellung und die Überweisungsmodalitäten.

Take aways

Pensionskassen können den Versicherten Hand zur Weiterführung der beruflichen Vorsorge während dem Vorruhestand bieten. Dazu sind entsprechende reglementarische Grundlagen und Regelungen notwendig.

Trägerstiftungen beteiligen sich an den Kosten für Altersgutschriften und allenfalls den übrigen Kosten. Die direkte Überweisung an die Pensionskasse bedingt eine gegenseitige Abstimmung über die Modalitäten.

Die Information der versicherten Person über die Belange im Zusammenhang mit Vorruhestandsleistungen obliegt der jeweiligen Trägerstiftung. Dazu gehört z.B. auch die Aufklärung über die Folgen von vorzeitigen Bezügen aus der beruflichen Vorsorge bei Eintritt in den und während dem Vorruhestand.