Une telle débâcle pourrait-elle se produire en Suisse?

Dans le contexte actuel, le LDI est-il proscrit pour les caisses de pensions suisses? Je suis clairement d’avis que non: le LDI peut être une approche d’investissement très raisonnable pour les caisses de pensions (CP). Cela veut tout simplement dire que les placements sont structurés de manière à pouvoir garantir la capacité à financer les engagements futurs dans toute la mesure du possible. Cet objectif est généralement atteint par des placements dans des obligations souveraines. Idéalement, les versements de rentes futurs correspondent aux futurs paiements de coupons dégagés par les placements sûrs à taux fixe. Les hausses de taux d’intérêt dues à l’inflation comme celles que nous connaissons en ce moment n’auraient pas d’impact sur le degré de couverture, car les flux de paiement futurs des rentes et des coupons resteraient inchangés. Techniquement, on parle d’immunisation des engagements puisque leur valeur actuelle correspond toujours à la valeur du cours des placements à taux fixe.

Le LDI au Royaume-Uni

Dans le cas du Royaume-Uni, des produits dérivés avec un effet de levier important ont toutefois également été utilisés (p. ex. swap de taux ou «Gilt repos»). Ces instruments financiers visent à protéger au maximum les placements contre les fluctuations du marché avec un investissement en capital propre aussi limité que possible. Développés lors de la dernière période de taux d’intérêt bas et de faible volatilité des taux, ils ont longtemps très bien fonctionné au Royaume-Uni.

Les placements à effet de levier ne sont toutefois pas autorisés dans les caisses de pensions suisses (voir OPP 2, art. 56a, al. 4), et ce pour de bonnes raisons. Ce n’est pas le cas au Royaume-Uni, où le gouvernement a poussé les caisses de pensions avec des engagements en primauté des prestations et des effectifs de rentiers importants à opter pour des stratégies d’atténuation des risques («de-risking») dans un environnement caractérisé par des rendements très bas sur les emprunts d’Etat. Ces pressions ont à leur tour encouragé la création de produits financiers complexes, ce qui a débouché sur les stratégies LDI avec des instruments financiers dérivés à effet de levier.

Le point de rupture avec Liz Truss

Pourquoi cette construction financière qui a longtemps fait ses preuves en Angleterre s’est-elle retrouvée dans la tourmente? En voici la raison: le gouvernement éphémère d’Elizabeth Truss avait annoncé une stratégie de baisse d’impôts massive qui aurait eu pour corollaire une explosion de la dette. Cette annonce a fortement ébranlé la confiance des investisseurs dans le gouvernement britannique, entraînant un effondrement de la valeur des emprunts d’Etat (Gilts).

Exemple type

L’influence de la hausse des rendements sur les CP britanniques peut être illustrée à l’aide de l’exemple simple d’une transaction repo, une opération dérivée très répandue: une CP achète des emprunts britanniques (Gilts) pour un montant de 100 livres sterling et les vend à une banque en convenant de les racheter dans un an à un prix prédéfini. L’accord contient une clause de sauvegarde aux termes de laquelle la CP s’engage à ajouter des fonds à titre de garantie («collateral») en cas de chute de cours des Gilts. Au bout d’un an, cette transaction repo est reconduite et ainsi de suite. Si le cours des Gilts baisse de manière substantielle, des paiements d’appels de marge sont nécessaires et peuvent avoir pour effet de multiplier le montant initial d’investissement de 100 livres. Dans le cadre de ces dérivés, les effets de levier ont été estimés entre 1 et 7 fois le cours de base. Cela signifie que dans les cas extrêmes, les CP britanniques ont dû verser jusqu’à 7 fois la valeur de base à titre de garantie.

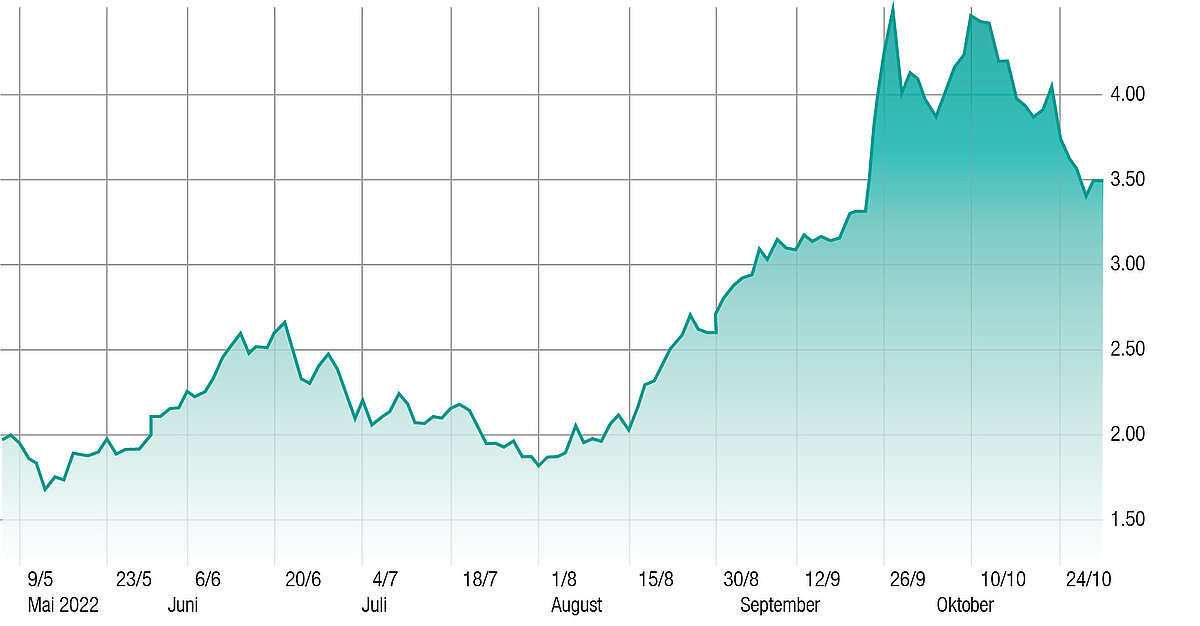

Ce cas extrême est survenu en septembre dernier: le rendement du Gilt a bondi en quelques jours, passant d’environ 2% à plus de 4% (voir graphique ci-après) et déclenchant de fortes pertes de cours dans les Gilts. Les CP britanniques ont par conséquent été contraintes de vendre les Gilts qu’elles détenaient dans leurs portefeuilles afin de pouvoir répondre aux appels de marge, ce qui a encore accru la pression vendeuse sur les Gilts. La situation s’est aggravée au point que la BoE a dû procéder à des achats massifs de Gilts pour stabiliser le marché.

Point important: ces constructions financières sont tout à fait autorisées sur le plan réglementaire, bien que la BoE en connaisse les risques.

{kind=link}

Le LDI en Suisse

Les produits dérivés exerçant un effet de levier sur la fortune globale n’étant pas autorisés pour les caisses de pensions suisses, une débâcle comme celle qui s’est produite au Royaume-Uni ne peut pas se produire en Suisse.

On observe chez nous aussi une évolution significative des taux à la hausse: depuis le 1er octobre 2022, le rendement de l’emprunt de la Confédération à 10 ans est passé d’environ -0.1% à environ +1.4% durant le mois.

Face à ce changement des conditions financières, une stratégie de placement LDI (mais sans instruments à effet de levier) peut aujourd’hui prendre tout son sens, en particulier pour les caisses de pensions dominées par des effectifs de rentiers. De nombreuses caisses ont déjà évalué leurs engagements de prévoyance de manière très conservatrice en se basant sur des taux d’intérêt technique de 1.5% maximum, ce qui correspond actuellement à une évaluation sans risque. Une opportunité s’ouvre ici de couvrir les engagements de prévoyance avec des risques limités et de mettre ainsi fin aux subventionnements croisés du passé entre assurés actifs et bénéficiaires de rentes.

Un financement des engagements de prévoyance selon le concept LDI dans les CP dominées par des effectifs de rentiers signifierait en pratique que les placements seraient scindés en deux, avec une partie dédiée aux assurés actifs et une partie LDI pour les bénéficiaires de rentes. Les placements pour les assurés actifs resteraient axés sur un horizon d’investissement à long terme, ce qui impliquerait des quotes-parts en actions plus élevées et donc un potentiel supérieur en termes de rémunération des avoirs de vieillesse. Concernant les bénéficiaires de rentes, la stratégie serait centrée sur des placements obligataires peu risqués selon le concept LDI.

Les points à surveiller pour les caisses de pensions

Une mise en œuvre pure d’une stratégie LDI, et donc le financement sans risque de l’intégralité des engagements de prévoyance, n'est certes pas possible dans les faits en Suisse car l’offre d’emprunts de la Confédération sûrs avec des échéances adaptées à la structure des engagements est limitée. Il est néanmoins tout à fait possible de concevoir une stratégie LDI approximative qui réduise au minimum les risques de marché des placements. On citera les placements dans les obligations d’entreprises présentant une solvabilité élevée et une exposition à des devises étrangères.

Si le conseil de fondation opte pour une stratégie LDI, il est conscient qu’une séparation de fait entre les intérêts et les objectifs des assurés actifs et des bénéficiaires de rentes est effectuée:

- chez les assurés actifs, la maximisation de la rémunération des avoirs de vieillesse est au premier plan;

- Chez les bénéficiaires de rentes, la priorité est uniquement à la sécurité des versements de rentes.

Un avantage des placements scindés, en particulier pour les assurés actifs, réside dans le fait que la politique de rémunération devient indépendante du taux de bénéficiaires de rentes d’une CP. Les assurés actifs n’ont plus à subventionner de manière croisée les engagements de rentes en cas de baisse des marchés et les rendements réalisés sur la fortune peuvent être intégralement affectés aux rémunérations.

Un inconvénient tient au fait que si une sécurité maximale des versements de rentes est atteinte pour les bénéficiaires de rentes, les effets négatifs d’une inflation élevée et de la perte de pouvoir d’achat des rentes qui en découle ne sont pas entièrement résolus. Toutefois, le conseil de fondation peut et doit prendre des mesures permettant une adaptation adéquate des rentes au renchérissement telle que prescrite par la loi.

Liability Driven Investment (LDI) contre Asset Liability Management (ALM)

Red. Les concepts LDI et ALM désignent deux approches différentes pour gérer un portefeuille de placements de la manière la plus rentable possible. L’objectif est identique, sachant que le LDI est répandu chez les caisses de pensions du Royaume-Uni tandis que les caisses de pensions suisses privilégient plutôt l’ALM. La duration des engagements («liabilities») joue un rôle important dans les deux approches. Comme les effets de taux impactent les deux côtés du bilan, l’environnement de taux d’intérêt est également déterminant. Il existe traditionnellement d’autres différences dans la pratique d’investissement des caisses de pensions britanniques et suisses. A titre d’exemple, les rendements cibles au Royaume-Uni sont en moyenne plus élevés qu’en Suisse. Par ailleurs, le recours à l’effet de levier au niveau du portefeuille global est interdit en Suisse (OPP 2). En Suisse, les opérations sur produits dérivés ne peuvent être effectuées qu’à la condition d’être suffisamment couvertes.

A ce sujet, voir aussi le Timeout n° 135 de SIGLO sur le thème «LDI et ALM – parallèles et différences», publié en octobre 2022.