Les taux de conversion trop élevés favorisent le versement obligatoire du capital

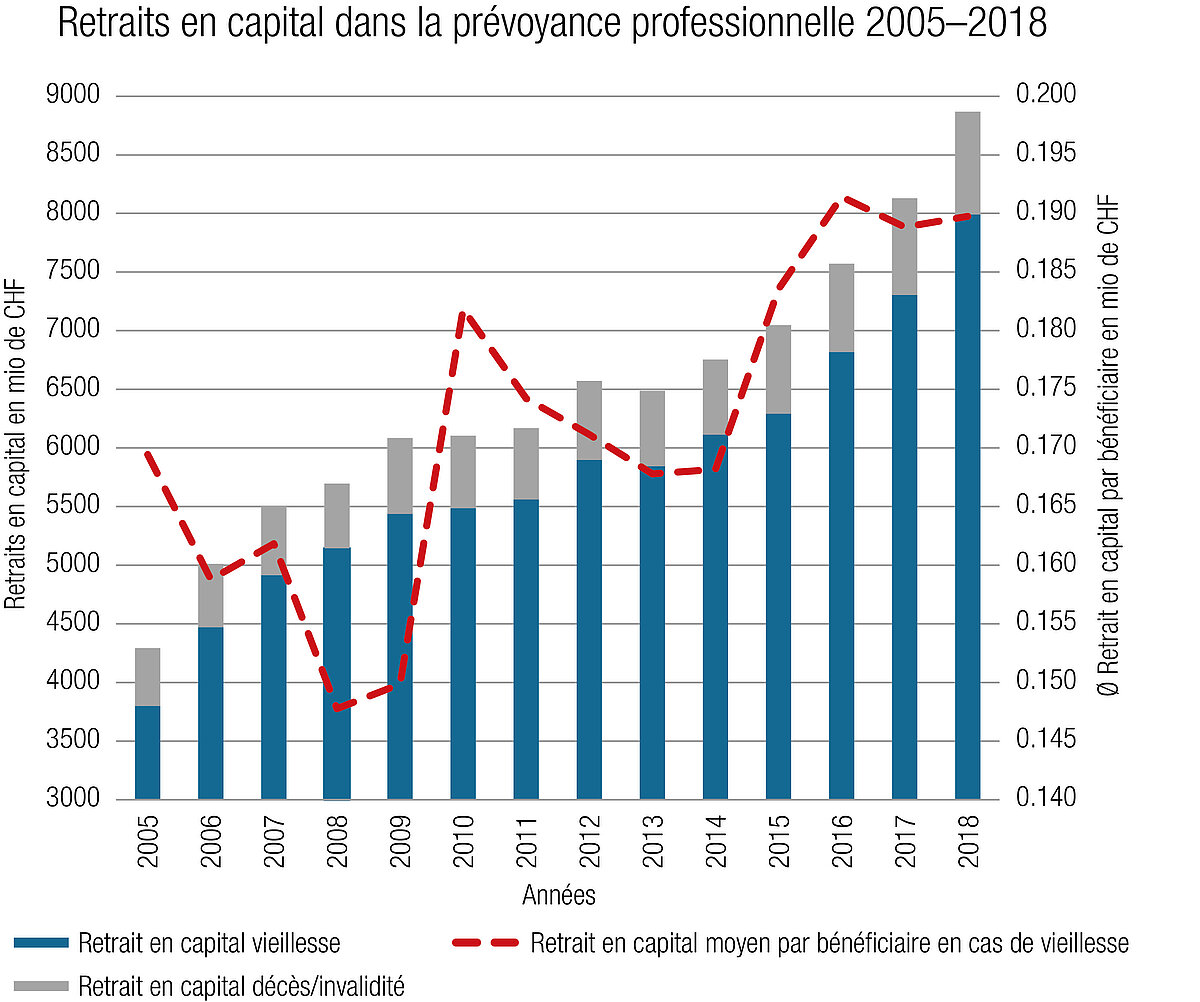

Bien que la prestation en rente soit le but prioritaire de la prévoyance professionnelle lors de la survenance du cas de prévoyance, beaucoup de caisses de pensions proposent à leurs assurés de percevoir jusqu’à 100% de leur prestation de vieillesse sous forme de capital. Comme le montre la figure 1, les prestations en capital au moment de la retraite atteignaient quelque 8 milliards de francs en 2018, soit près du double des chiffres de 2005. Durant la même période, le nombre de personnes ayant pris le capital au moment de la retraite a passé de 28143 à 48142 personnes par an.

Compte tenu des promesses de prestations attachées à des taux de conversion réglementaires élevés, il est clair que dans un environnement à faibles taux, les caisses de pensions ont intérêt à promouvoir le versement en capital. Pour chaque franc qui n’est pas converti en rente, elles peuvent se défaire du risque de placement et de longévité.

Les versements en capital améliorent la capacité de risque structurelle

Si une personne assurée opte pour le versement de tout ou partie de son capital épargne au d’une rente de vieillesse au moment de son départ à la retraite, elle doit en informer la caisse de pensions en temps utile. Le délai de notification se situe maintenant souvent entre trois et six mois et a été considérablement raccourci au cours des vingt dernières années. Dans le passé, l’anti-sélection était un sujet de préoccupation: on supposait que les personnes en bonne santé, ayant une espérance de vie longue en conséquence, préféraient la rente, tandis que les assurés qui avaient déjà connu des soucis de santé - et dont l’espérance de vie était donc plus faible – préféraient le retrait en capital. Il peut en suivre une érosion financière de la caisse de pensions sur le long terme. Au cours des 20 dernières années, on a toutefois constaté que la question de l’anti-sélection jouait un rôle assez secondaire, tandis que les questions de planification des liquidités et d’engagement à vie de l’institution de prévoyance en cas de rente de vieillesse ont pris le devant de la scène.

Dans ce contexte, la garantie d’intérêt viagère, qui est incluse dans le taux de conversion utilisé pour déterminer la rente de vieillesse, est d’une importance capitale. Selon le rapport sur la situation financière des institutions de prévoyance 2019 de la Commission de haute surveillance de la prévoyance professionnelle (CHS PP), cet intérêt garanti sera d’environ 2.6% pour les institutions de prévoyance sans garantie d’Etat à partir de 2024. Cela correspond à un taux de conversion réglementaire à 65 ans d’environ 5.3%.

Or, dans l’environnement actuel de faibles taux d’intérêt, les caisses de pensions, dont les stratégies de placement admettent une part d’actions allant jusqu’à 30% et une part d’immobilier de 20%, ne peuvent espérer qu’un rendement net d’environ 2.0% sur leurs placements. Sans passer à une stratégie de placement plus agressive, ni financer les rentes au détriment de la substance de l’institution de prévoyance, les garanties de taux d’intérêt contenues dans les taux de conversion réglementaires actuels ne peuvent être compensées que par des mesures impopulaires telles que la renonciation à la rémunération ou l’augmentation des cotisations.

Les institutions de prévoyance sont donc incitées à promouvoir les versements en capital au moment de partir à la retraite. En revanche, si les paramètres réglementaires sont fixés de telle manière que l’intérêt promis aux nouveaux retraités est inférieur au rendement attendu des placements, les caisses de pensions n’ont pas cette tentation. En même temps, l’institution de prévoyance peut anticiper à long terme des rendements supplémentaires sur le capital de prévoyance des rentiers et s’attendre à devoir constituer moins de provisions.

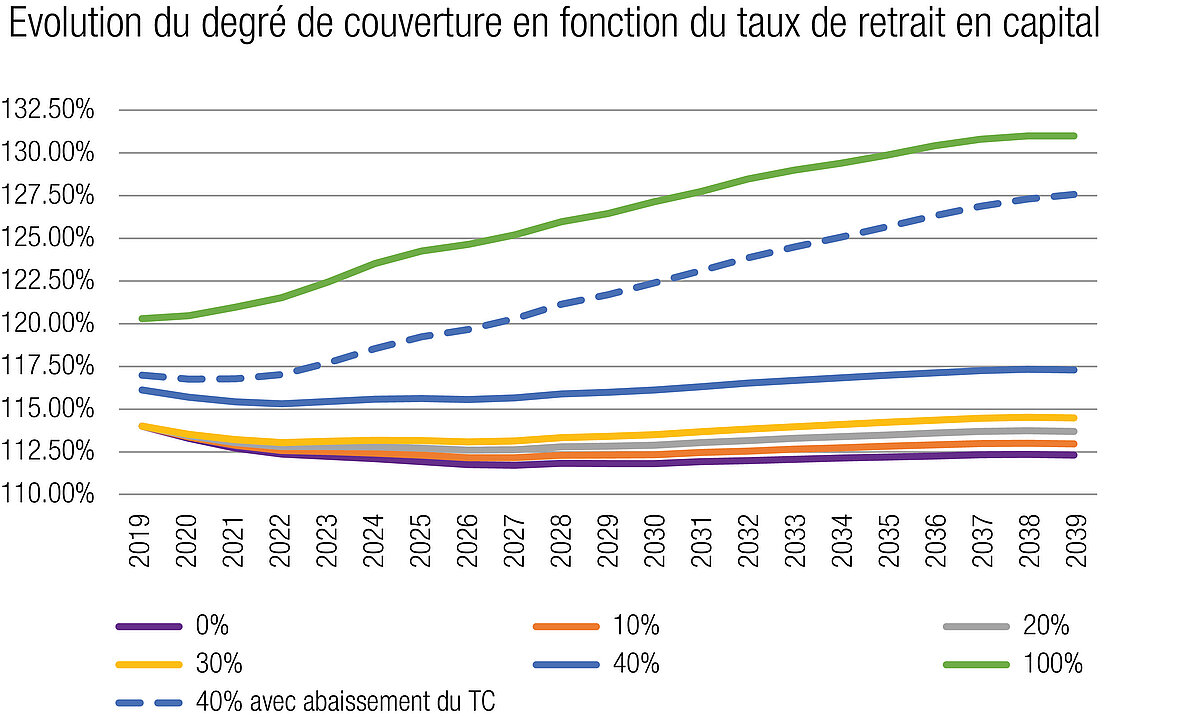

Projection du degré de couverture d’une caisse de pensions modèle

Ce qui précède peut être illustré par la projection du degré de couverture d’une caisse de pensions modèle (voir figure 2). La caisse de pensions modèle applique un taux de conversion réglementaire dont le taux d’intérêt inclus dépasse le rendement net anticipé des placements. Par conséquent, plus la quote-part de capital versé est élevée et plus le degré de couverture sera meilleur. Il faut moins de provisions pour financer les pertes sur retraites et la longévité, et la réserve de fluctuations de valeur peut également être libérée pour la part du capital qui a été versée. Si le taux de conversion réglementaire est ramené dans les cinq ans à un niveau sans incidence sur les coûts, le degré de couverture augmente sensiblement (courbe bleue en pointillés), compte tenu d’un pourcentage de 40% de prestations versées en capital, et il se rapproche de l’évolution avec 100% de prestations versées en capital (courbe verte).

Ce n’est que lorsque le taux de conversion réglementaire correspond au niveau neutre, en termes de coûts, que l’institution de prévoyance n’a plus d’incitation à encourager le versement en capital. Dans ce cas, le degré de couverture évolue de manière similaire à la courbe verte qui montre le tracé avec un versement de capital à 100%.

Figure 2: Evolution attendue du degré de couverture de la caisse de pensions modèle

Présentation sur une période de 20 ans des effets sur le degré de couverture avec 0 à 40%, ainsi que 100% de l’épargne versés en capital à l‘âge réglementaire de la retraite.

Bien peser les avantages et les inconvénients du versement en capital

Une personne assurée doit mûrement réfléchir avant de se faire verser ses prestations de vieillesse en capital. Le retrait total ou partiel du capital ne devrait être envisagé que si les revenus combinés du 1er et du 2e pilier permettent de couvrir les dépenses courantes.

L’état civil joue également un rôle: dans les couples mariés, le conjoint a droit à une rente de conjoint au décès de la personne bénéficiaire de la rente, qui s’élève en règle générale à 60% de la rente de vieillesse en cours. Cette partie de l’assurance rente tombe pour les personnes non mariées.

Afin d’investir le capital-vieillesse dans le contexte actuel de faibles taux d’intérêt de telle sorte qu’en moyenne un rendement similaire ou supérieur à celui du taux d‘intérêt inclus dans le taux de conversion réglementaire en résulte, une partie considérable des actifs doit être investie dans des actifs corporels (actions et biens immobiliers), qui sont soumis à de fortes fluctuations. La personne concernée doit utiliser le capital-vieillesse retiré de manière responsable et respecter une gestion stricte des dépenses si elle veut financer ses frais de subsistance à long terme grâce au capital prélevé et à la rente AVS.

Lorsqu’un retrait (partiel) du capital est pris en considération, il ne faut pas non plus oublier que, selon l’évolution de la santé et avec l’âge, la gestion du capital devient plus difficile et qu’il faudra donc faire appel à des tiers. Enfin, l’assuré doit également garder à l’esprit que la caisse de retraite peut généralement gérer le capital qui lui est confié de manière plus professionnelle et à moindre coût.

Tendance

Dans le but de minimiser le risque de longévité et d’améliorer la capacité de risque structurelle à moyen terme, diverses institutions de prévoyance encouragent depuis quelques années le versement en capital de la prévoyance vieillesse. Les chiffres de la figure 1 en sont l’illustration impressionnante. La prolifération grandissante des solutions de prévoyance 1e et la limitation du salaire assuré ou le plafonnement du montant absolu de la rente de vieillesse dans les solutions de prévoyance de base en sont également des indications.

Pour que les institutions de prévoyance reprennent goût aux rentes de vieillesse, il faudra sans doute attendre que les garanties d’intérêt incluses dans les taux de conversion réglementaires soient à nouveau inférieures au rendement net attendu des placements. C’est seulement alors que les institutions de prévoyance auront une chance réaliste de générer des rendements sur le capital de prévoyance des nouveaux rentiers qui dépassent les taux d’intérêt garantis. Malgré la tendance grandissante à privilégier le retrait du capital, l’option rente devrait garder la priorité.

Approfondissement du sujet dans la revue

Le numéro d'octobre de «Prévoyance Professionnelle Suisse» est consacré au thème de la perte de conversion.