Un conseil aux entreprises compétent dans la prévoyance professionnelle

Plus de 99% des sociétés en Suisse sont des petites et moyennes entreprises (PME) ou des personnes exerçant une activité indépendante. Elles représentent le principal groupe cible du conseil aux entreprises dans la prévoyance professionnelle. Environ 75% des personnes exerçant une activité lucrative en Suisse sont assurés auprès d’institutions de prévoyance collectives et communes. Ces institutions gèrent près de la moitié des avoirs de prévoyance du 2e pilier en Suisse. Du point de vue économique, il est donc crucial que les PME et les indépendants bénéficient de solutions de prévoyance adaptées à leur activité, financièrement stables et peu onéreuses.

Dans la pratique actuelle, l’offre de conseil aux PME et aux indépendants est toutefois souvent lacunaire. Ainsi, lors du choix d’une solution de prévoyance adaptée, l’attention se porte essentiellement sur l’applicabilité du plan de prévoyance souhaité ainsi que sur les primes de risque et de frais. Ces critères sont certes très importants, mais doivent absolument être élargis avec des analyses sur l’adéquation et la sécurité financière de la solution de prévoyance choisie, ainsi qu’une évaluation différenciée des frais qui l’accompagnent. Par ailleurs, les indemnités de courtage influent dans la pratique sur les solutions de prévoyance proposées par certains conseillers - ce qui enfreint les principes du conseil aux entreprises indépendant et de l’orientation exclusive sur les clients.

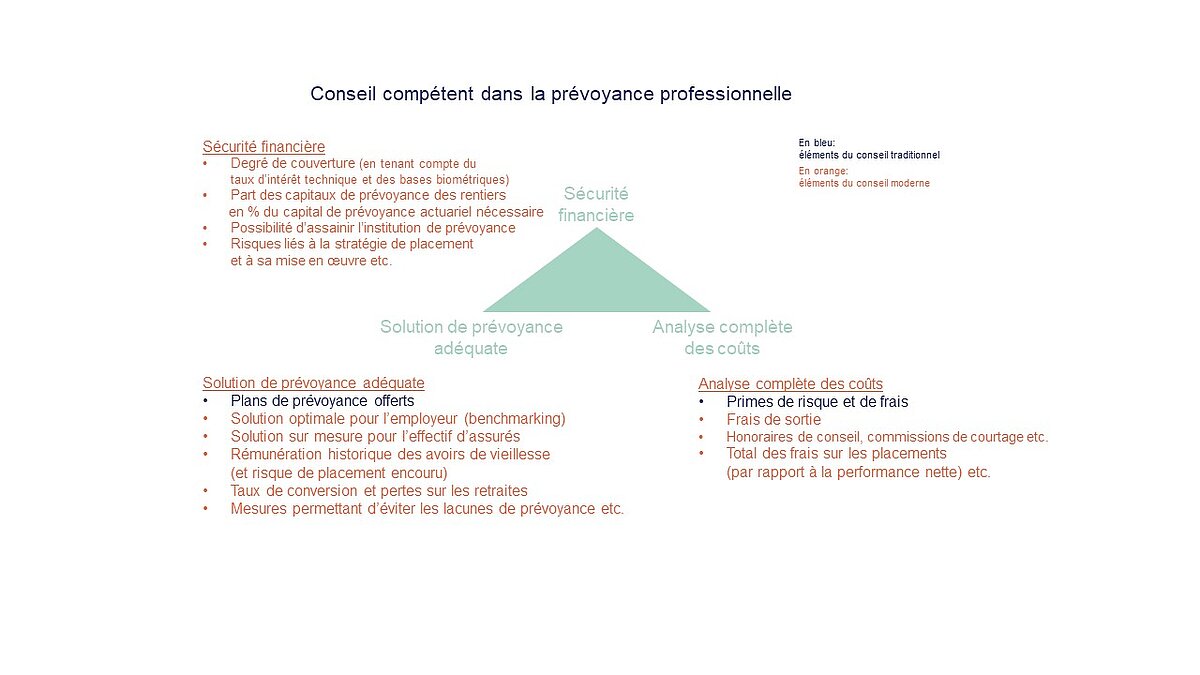

Solution de prévoyance adéquate

La solution de prévoyance devrait correspondre dans toute la mesure du possible aux objectifs de l’entreprise et aux besoins de l’effectif d’assurés. A cet égard, le secteur économique et la capacité financière de l’entreprise sont des paramètres importants. Les secteurs à faible valeur ajoutée (start-up, artisanat, construction etc.) recherchent plutôt des solutions proches de la LPP, tandis que les sociétés à plus forte valeur ajoutée (finance, pharma, informatique etc.) investissent pour la plupart davantage dans leurs collaborateurs et leur offrent des plans de prévoyance généreux. Comme cette deuxième catégorie d’entreprises se fait généralement concurrence pour le recrutement de personnel qualifié, un benchmarking comparatif avec les plans de prévoyance d’autres entreprises qui souhaitent attirer les mêmes collaborateurs permettra souvent de trouver la solution de prévoyance optimale.

En outre, le plan de prévoyance doit être adapté à l’effectif d’assurés. Un effectif comprenant de nombreux collaborateurs qui partiront à la retraite dans les années à venir accordera une plus grande importance à des taux de conversion élevés. Un effectif jeune privilégiera des taux de conversion faibles afin de ne pas avoir à cofinancer de pertes sur les retraites des assurés qui partent à la retraite. De plus, l’effectif d’assurés a tout intérêt à ce que les prestations de l’institution de prévoyance soient parfaitement coordonnées avec les autres assurances sociales et d’indemnités journalières afin d’éviter des lacunes de couverture dans un cas de prévoyance. Enfin, les collaborateurs cadres devraient être assurés de manière adéquate. Pour cela, le salaire assurable devrait si possible ne pas être limité, ou un plan pour cadres complémentaire devrait être mis sur pied.

Prenons l’exemple de trois entrepreneuses qui ont créé une Sàrl pour leur activité commune: toutes trois sont employées de la Sàrl et doivent donc obligatoirement être assurées dans le cadre de la LPP. Comme les revenus de l’entreprise sont incertains durant la phase de lancement, les trois femmes choisiront probablement une solution d’épargne proche du minimum LPP et reporteront autant que possible les paiements de cotisations. Si les affaires marchent bien, les cotisations d’épargne pourront être augmentées dans les années suivantes, ce qui créera aussi des possibilités de rachat supplémentaires pour les personnes assurées. Si les entrepreneuses subviennent à l’entretien de leur famille, il faut vérifier s’il n’y a pas de perte de soutien en cas d’invalidité et de décès. Il est éventuellement possible d’augmenter les prestations de risque, de renoncer à une déduction de coordination au niveau des prestations de risque ou d’introduire un capital-décès supplémentaire pour répondre aux besoins des personnes assurées.

Sécurité financière

La sécurité financière a nettement gagné en importance ces dernières années. Elle est traditionnellement évaluée sur la base du degré de couverture d’une institution de prévoyance. A cet égard, le taux d’intérêt technique utilisé pour la comptabilisation au bilan et les bases biométriques (en particulier l’utilisation de tables périodiques ou de génération) doivent obligatoirement être pris en compte car ces hypothèses influent significativement sur le niveau du degré de couverture. La capacité de risque structurelle doit en outre être évaluée. Pour cela, les indicateurs importants sont la part des capitaux de prévoyance des rentiers par rapport à l’ensemble du capital de prévoyance actuariel nécessaire, ainsi que la possibilité d’assainir l’institution de prévoyance en cas de découvert.

Un aspect essentiel de la sécurité financière est le risque d’assainissement des solutions de prévoyance, qui dépend en premier lieu des risques de placement encourus. Les risques liés aux placements sont avant tout évalués sur la base de la quote-part des investissements risqués (notamment les actions et les placements alternatifs) dans la répartition stratégique de la fortune. Une stratégie de placement risquée fournit des rendements plus élevés à long terme, et donc une rémunération plus élevée des avoirs de vieillesse, mais elle va de pair avec des fluctuations de cours nettement plus importantes à court terme. A cet égard, il convient d’évaluer si l’entreprise conseillée et ses collaborateurs sont financièrement en mesure et «psychologiquement» prêts à encourir ces risques et, dans le pire des cas, à participer à des mesures d’assainissement. Si elle ne possède pas l’aptitude ou la propension au risque nécessaire, l’entreprise devrait choisir une solution de prévoyance aussi conservatrice que possible, p. ex. une solution d’assurance complète ou semi-autonome avec une stratégie de placement conservatrice. Si elle prend cette décision, la rémunération des avoirs de vieillesse des assurés sera moins élevée sur le long terme.

Analyse complète des coûts

Dans le domaine de la prévoyance vieillesse, la capacité financière de l’entreprise détermine en premier lieu le montant des cotisations d’épargne. Celles-ci doivent être identiques dans toutes les solutions de prévoyance prises en compte et ne pas être analysées isolément. On trouve des différences importantes au niveau des primes de risque et de frais. Dans le cadre de la comparaison des coûts liés au risque, il convient de s’assurer que les mêmes prestations de risque soient appliquées à toutes les solutions de prévoyance. Par ailleurs, les frais de sortie devraient être examinés dès le choix de la solution de prévoyance afin d’éviter le piège de la «cage dorée». Dans ce cadre, l’examen doit notamment porter sur ce qui se passerait avec d’éventuels bénéficiaires de rentes lors de la résiliation du contrat d’affiliation.

Certaines institutions collectives et communes financent une partie des activités administratives par le biais des revenus dans le domaine des placements. Lors de l’attribution d’un mandat, il s’agit donc aussi d’analyser les frais de gestion de la fortune. A cet égard, les ratios du total des frais sur encours (Total Expense Ratio, TER) doivent être comparés entre eux. L’adéquation des coûts TER ne peut être toutefois évaluée qu’en relation avec le rendement net réalisé sur les placements. Si la performance des trois à cinq dernières années (après déduction des frais administratifs) est inférieure à celle de l’indice de référence utilisé pour le placement, des frais de gestion de la fortune élevés ne se justifient pas car un placement indexé aurait conduit à de meilleurs résultats. En cas de surperformance, ils auront en revanche généré une valeur ajoutée pour les employeurs affiliés ainsi que pour les assurés et se justifient donc pleinement.

Le choix est plus difficile aujourd’hui

En raison des récents développements politiques et économiques (inflation, hausse des taux du marché, guerre en Ukraine etc.) ainsi que des changements législatifs en cours (révisions de l’AI, de l’AVS et de la LPP), l’analyse et le choix des solutions de prévoyance les mieux adaptées pour les PME et les indépendants sont devenus nettement plus difficiles. Dans ce contexte, il est essentiel que les conseillers/-ères d’entreprise possèdent des compétences suffisantes en matière de prévoyance professionnelle et de conseil. C’est le seul moyen de garantir à long terme que l’avoir de prévoyance des personnes actives, qui représente la plus grande partie de leur patrimoine, soit géré dans le cadre d’une solution adaptée à leur activité, financièrement stable et peu onéreuse.