Hanspeter Konrad

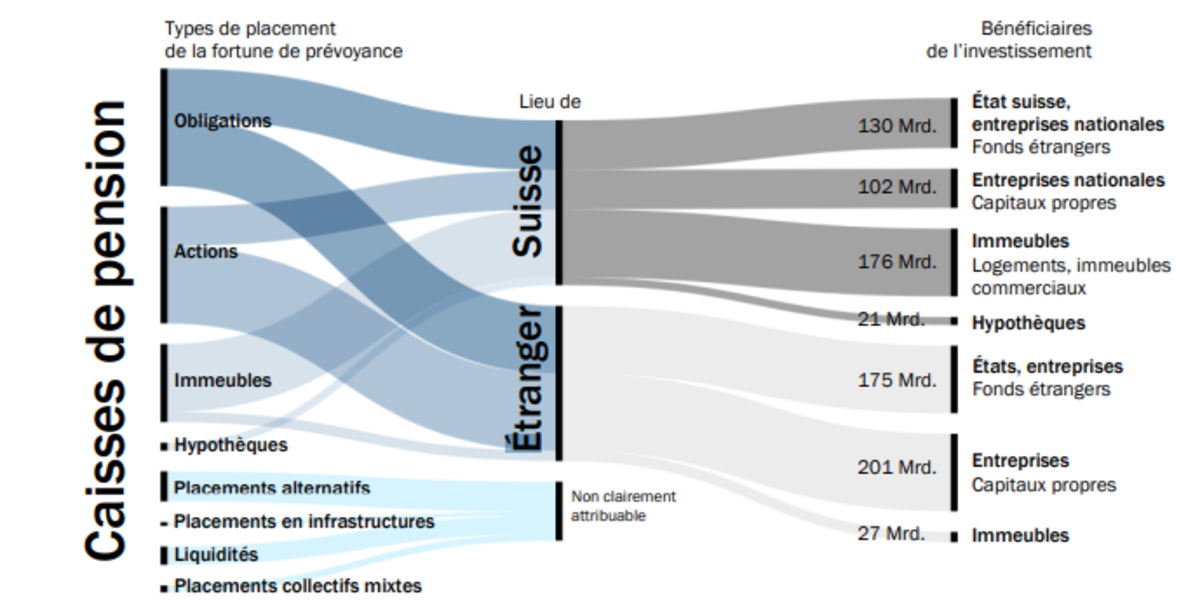

En leur qualité d’investisseurs à long terme d’un capital qui dépasse 1000 milliards de francs à l’heure actuelle, les CP contribuent de manière décisive à l’évolution de l’économie dans son ensemble. Le patrimoine de prévoyance représente ainsi plus de 1,5 fois le PIB de la Suisse. BAK Economics a analysé le rôle macroéconomique des CP sur mandat de l’ASIP. Son étude est une actualisation du portrait économique des CP paru en 2018 (voir également l’encadré).

Forte proportion de retraites capitalisées en Suisse

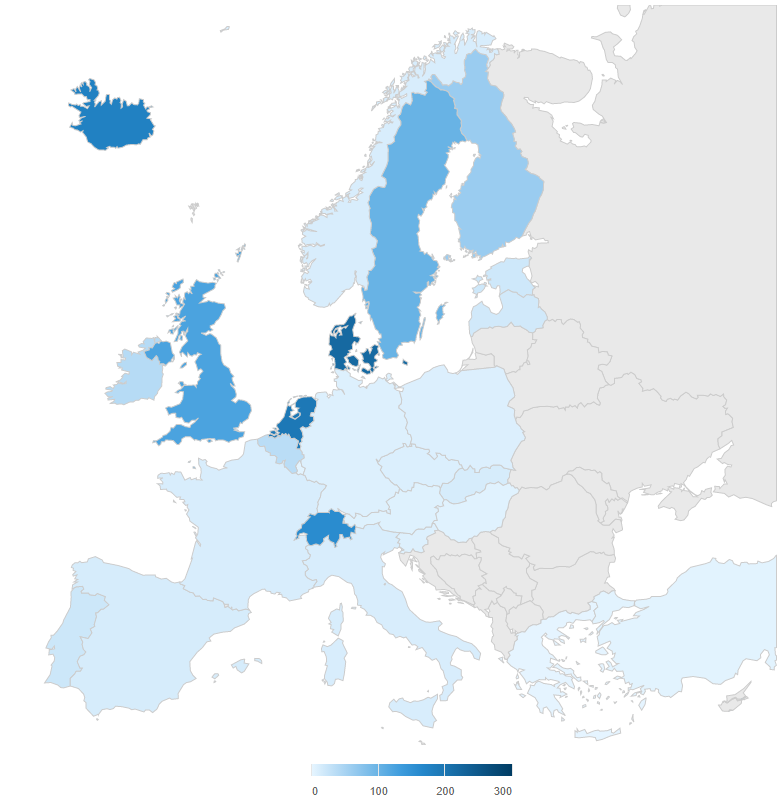

Les pays industrialisés sont confrontés à un vieillissement de la population. Les systèmes de prévoyance vieillesse fonctionnant essentiellement par répartition doivent donc financer les rentes d’un nombre croissant de retraités par les cotisations d’une population active qui diminue. Ces dernières années, de nombreux pays ont tenté de remédier à ce problème en misant davantage sur les retraites capitalisées. La Suisse est relativement bien lotie: comparée aux autres pays, elle fait partie de ceux qui disposent du patrimoine de prévoyance le plus important. En 2019, parmi les pays membres de l’OCDE, seuls le Danemark, les Pays-Bas, l’Islande et le Canada pouvaient se prévaloir d’un capital vieillesse plus étoffé par rapport à leur PIB respectif. Sans oublier qu’avec l’AVS, la Suisse dispose de surcroît d’un premier pilier robuste.