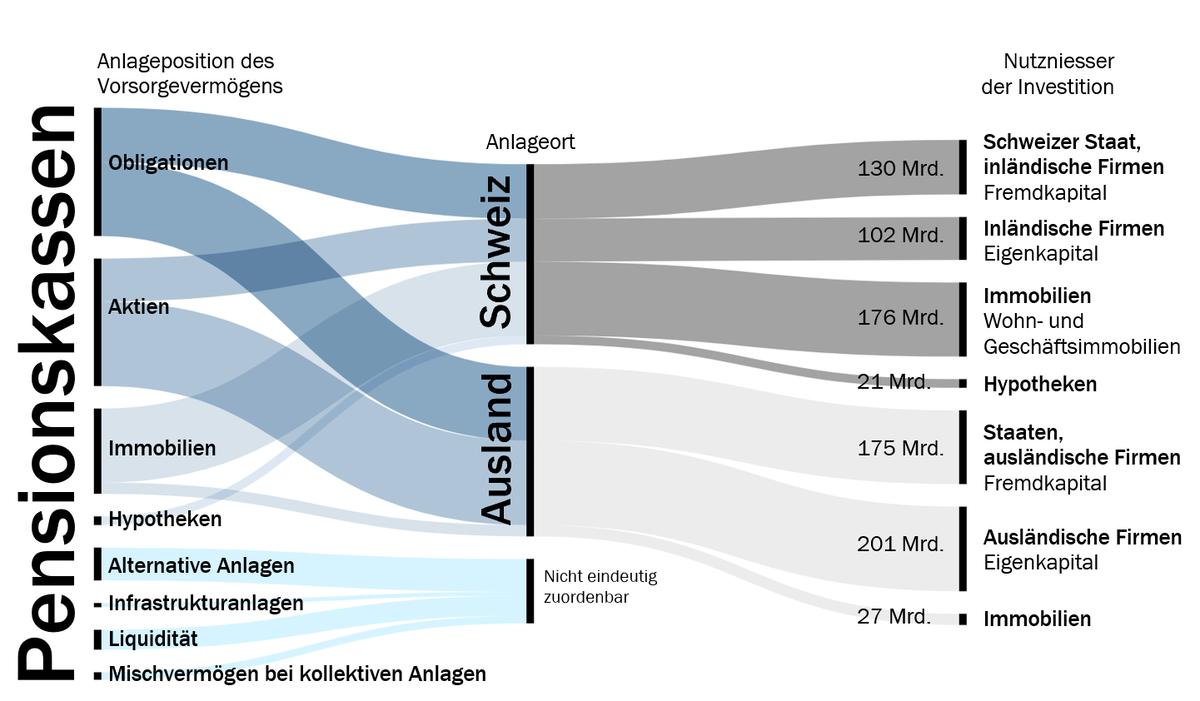

Die PK tragen als langfristige Investorinnen von aktuell über 1000 Milliarden massgeblich zur gesamtwirtschaftlichen Entwicklung bei. So entspricht das Vorsorgevermögen mehr als dem 1.5-fachen des BIP der Schweiz. BAK Economics hat die volkswirtschaftliche Bedeutung der PK im Auftrag des ASIPuntersucht. Die Studie ist ein Update des 2018 erschienenen volkswirtschaftlichen Portraits der PK (siehe auch Box).

Hohes Gewicht kapitalgedeckter Renten in der Schweiz

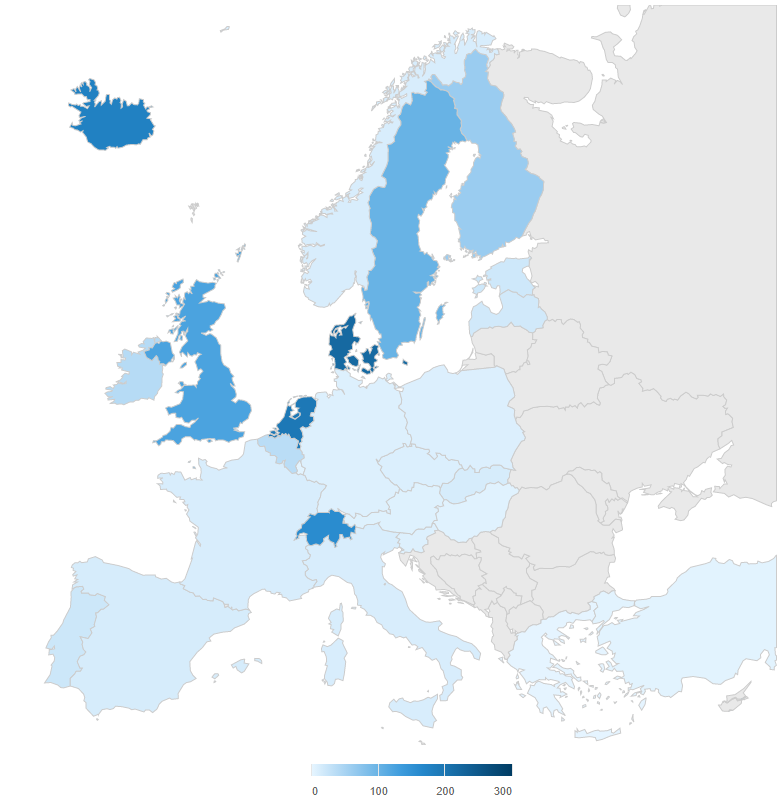

Die Industrienationen erleben eine stetige Alterung der Bevölkerung. Bei hauptsächlich umlagefinanziert strukturierten Altersvorsorgesystemen müssen die Beiträge einer kleiner werdenden Erwerbsbevölkerung die Renten einer grösser werdenden Rentenbevölkerung finanzieren. Zahlreiche Länder reagierten in den letzten Jahren auf diese Problematik, indem sie verstärkt auf kapitalgedeckte Renten setzten. Die Schweiz weist diesbezüglich eine gute Ausgangslage auf. Im internationalen Vergleich gehört sie zu den Ländern mit den grössten Vorsorgevermögen. Von den OECD-Ländern verfügten 2019 lediglich Dänemark, die Niederlande, Island und Kanada in Relation zum BIP über höhere Altersvermögen. Gleichzeitig verfügt die Schweiz mit der AHV aber auch über eine starke erste Säule.