Les appels à la prudence résonnent moins fort

Commençons par les chiffres: en 2020, le rendement net moyen de la fortune des caisses de pensions suisses s’est établi à 4.4%. Les taux de couverture ont en conséquence augmenté à 113.5% (contre 111.6% en 2019). La part des institutions de prévoyance en situation de découvert a encore légèrement reculé à 1%. La redistribution estimée par la CHS a diminué de manière significative pour passer à 4.4 milliards de francs (contre 7.2 mias en 2019). Les capitaux de prévoyance des actifs ont été respectivement rémunérés à 1.84% (institutions de prévoyance sans garantie étatique et sans solution d’assurance complète) et 2.1% (institutions de prévoyance avec garantie étatique). En parallèle, les taux d’intérêt techniques se sont en moyenne élevés à 1.76% et les promesses d'intérêts futurs ont atteint 2.25%.

Promesses d’intérêts en baisse

Dans la foulée, la présidente de la CHS PP Vera Kupper Staub a également constaté que les réserves de fluctuation de valeur des institutions de prévoyance sont plus élevées que jamais depuis le début des activités de la CHS en 2012. Et ceci malgré le fait que sur la même période, les institutions de prévoyance ont abaissé le taux d’intérêt technique de 3.2% à 1.8% et réduit les promesses d’intérêts implicites dans le taux de conversion de 3.9% à 2.5% – des mesures qui se sont reflétées sur le taux de couverture.

Selon l’estimation de la CHS, la redistribution des actifs vers les rentiers a reculé à 4.4 milliards grâce à une rémunération analogue des capitaux des deux groupes et à une diminution des pertes sur les retraites (au sujet de ce chiffre, voir également l’article «7.2 milliards – ou quand même pas?», Kaspar Hohler, «Prévoyance Professionnelle Suisse» 04/21). Les gains de mutation liés à la pandémie de coronavirus ne sont pas pris en compte dans ce chiffre.

«La redistribution doit toujours être qualifiée de substantielle», a souligné Mme Kupper-Staub. La redistribution devrait certes continuer à diminuer en raison des mesures prises par les caisses de pensions, selon elle. Mais elle ne disparaîtra pas tant que les paramètres fixés par la loi ne seront pas adaptés. Mme Kupper Staub a donc plaidé pour que la situation financière favorable soit mise à profit afin d’élaborer des solutions politiques, en particulier pour la baisse du taux de conversion minimal LPP.

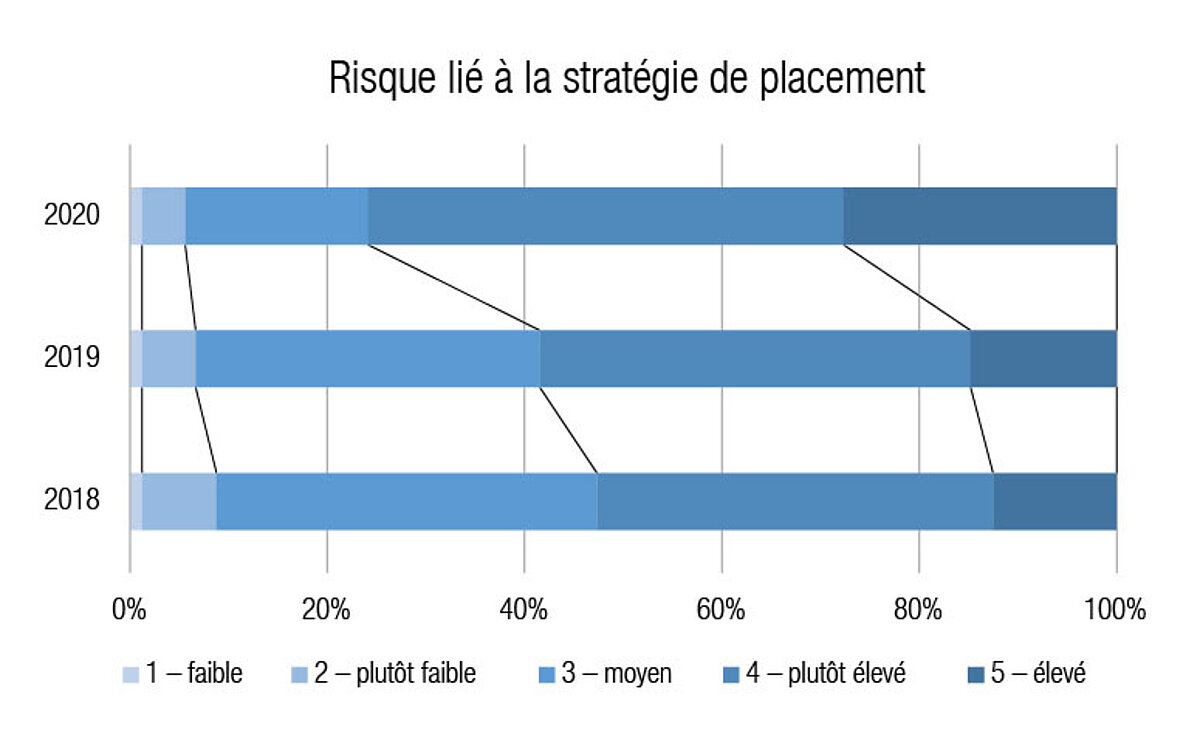

Qu’en est-il des risques?

Catherine Pietrini, vice-présidente de la CHS PP, a ensuite passé au crible la situation financière des institutions de prévoyance. Elle a en particulier constaté que la composante du risque «taux de couverture» devait être actuellement considérée comme faible (voir graphique 1). La composante du risque «stratégie de placement» a évolué de manière quasi-symétrique: ici, les risques liés à la volatilité accrue des marchés financiers ont nettement augmenté (voir graphique 2). Les caisses de pensions disposent certes d’une assise financière solide. Mme Pietrini a toutefois précisé que les réserves de fluctuation de valeur n’étaient constituées qu’aux trois quarts, ce qui signifie que les caisses ne disposent pas encore de leur pleine capacité de risque.

Les deux autres composantes du risque observées par la CHS sont les promesses d’intérêts et la capacité d’assainissement: 60% des institutions de prévoyance présentent un niveau de risque lié aux promesses d’intérêts plutôt élevé ou élevé, selon la CHS. Les promesses d’intérêts diminuent certes (raison pour laquelle le niveau de risque a également diminué par rapport aux 68% de l’année précédente), mais demeurent encore «très élevées» en comparaison avec le niveau des taux d’intérêt du marché. En ce qui concerne la capacité d’assainissement, plus de la moitié des institutions de prévoyance présentent un risque élevé à très élevé depuis des années, selon l’estimation de la CHS. Sur ce point, la marge de manœuvre des caisses de pensions est toutefois limitée car elles ne peuvent pas faire participer les bénéficiaires de rentes aux mesures d’assainissement.

Quelles perspectives pour la surveillance?

En conclusion de la conférence de presse, le directeur de la CHS PP Manfred Hüsler a évoqué les activités de régulation de la CHS. Les premières directives sur les institutions de prévoyance collectives et communes ont déjà été édictées durant l’année en cours. La CHS PP continue à leur accorder une attention particulière (à ce sujet, lire aussi l’interview de Vera Kupper Staub et Roger Tischhauser dans «Prévoyance Professionnelle Suisse» 04/21).

En ce qui concerne la surveillance axée sur les risques, Manfred Hüsler constate que «des différences majeures subsistent entre les autorités chargées de cette tâche». La CHS mène un dialogue avec les autorités de surveillance régionales sur ce thème et élaborera des directives en ce sens qui devraient être soumises à une audition publique en 2022.