Le danger ignoré derrière la reprise économique

«L’espoir que tous les bateaux seront ramenés à bon port lorsque la situation sera rétablie est trompeur. C’est à mon avis trop optimiste.»

Marc Brütsch est économiste en chef chez SwissLife. Il est également membre du conseil de fondation de la Fondation de placement Swiss Life.

«En 2021, il s’agit de suivre de près la composition du portefeuille afin d’identifier quels sont les éléments qui pourront tirer leur épingle du jeu et ceux qui ne le pourront pas.»

Philippe Bertschi est gérant de fonds multi-actifs chez Schroders depuis 2014. Il gère des fonds de rendement absolu et relatif ainsi que des mandats séparés. Il est membre du groupe de recherche interne spécialisé dans les obligations d’entreprises.

«Lorsque la conjoncture globale se redresse, les secteurs cycliques tels que l’industrie sortent généralement gagnants d’une telle phase de reprise.»

Anastassios Frangulidis est stratégiste en chef et responsable du secteur Multi-actifs chez Pictet Asset Management à Zurich depuis octobre 2016. Avant de rejoindre Pictet, il dirigeait l’équipe de recherche multi-actifs de la Banque cantonale de Zurich en tant que chef économiste et stratégiste.

Interview: Kaspar Hohler

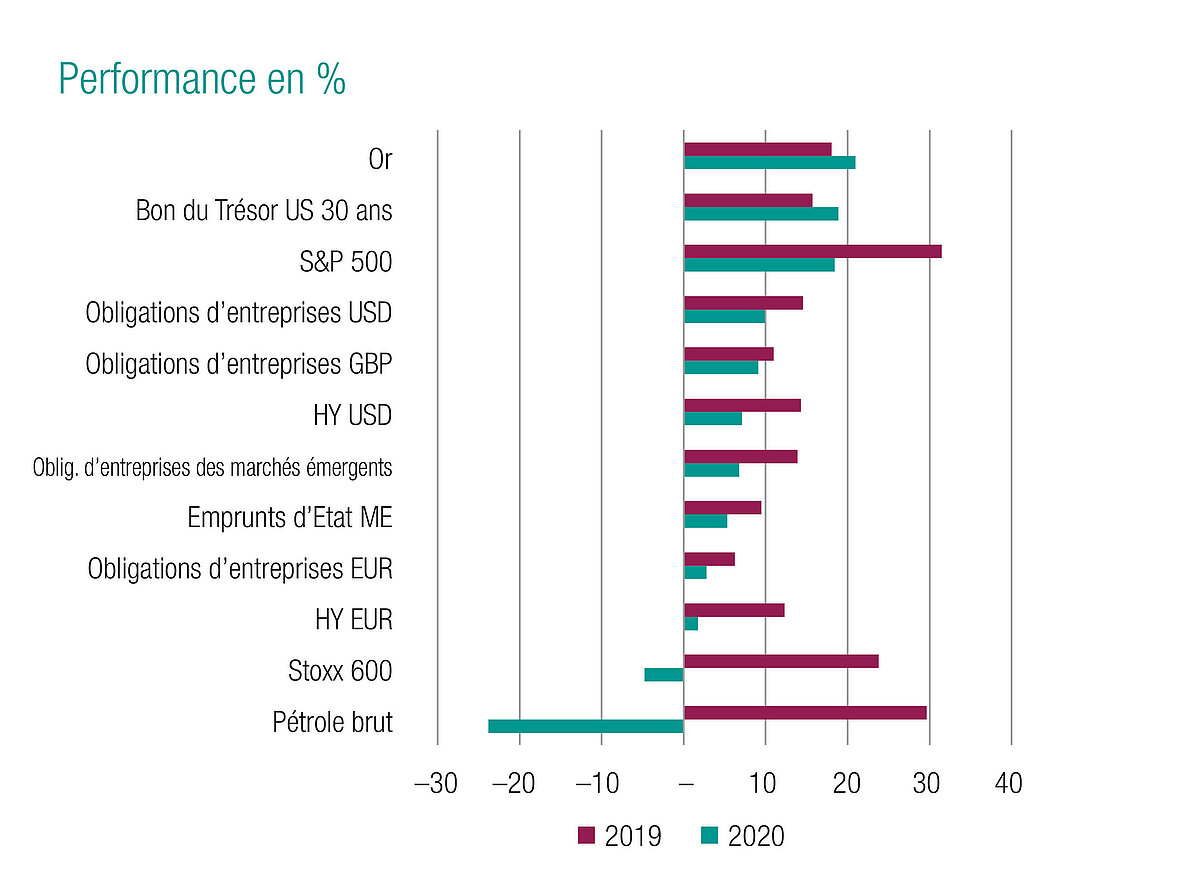

La pandémie de Covid-19 a provoqué un effondrement de l'économie mais les actions ont finalement enregistré une année 2020 relativement normale, comme l’illustre le premier graphique apporté par M. Bertschi. Comment expliquez-vous cette concomitance?

Anastassios Frangulidis: Les bénéfices des entreprises ont globalement chuté de 16.5% mais les marchés des actions ont nettement progressé. Comment est-ce possible? Les valorisations ont augmenté sur les marchés, ce qui se reflète dans le ratio cours/bénéfice (PER) des entreprises. Cette forte hausse des valorisations s’explique non seulement par les taux d’intérêt extrêmement bas qui résultent de la crise, mais aussi par les injections de liquidité massives des banques centrales. En 2020, les bénéfices ont eu un impact très négatif sur la performance mais les valorisations ont largement compensé ce phénomène.

Philippe Bertschi: La dégringolade comme le redressement des marchés ont été d’une rapidité exceptionnelle. Ce que nous avons vu est totalement inédit. Un point me semble important: un examen superficiel des rendements, par exemple sur le S&P 500, n’apporte pas grand-chose. Nous avons constaté que la majeure partie de la performance enregistrée par cet indice en 2020 était due à un petit nombre d’actions. Les secteurs de la technologie et de la santé ont généré environ la moitié des gains du S&P 500 l’année dernière; au sein de l’économie réelle, ils ne représentent pourtant que 15% des emplois. Or, nous n’aurions pas obtenu un rendement annuel relativement normal sans eux.

Marc Brütsch: Regarder l’évolution sur une seule année n’est pas très pertinent. Si la performance des actions n’a pas été si mauvaise en 2020, c'est un aléa temporel. Nous avons assisté à un effondrement brutal en un laps de temps très bref, il ne faut pas l’oublier. La politique monétaire, mais aussi budgétaire a joué un rôle déterminant. Les Etats ont tout de suite déployé l’arsenal complet. Les investisseurs semblent convaincus qu’une crise du crédit peut cette fois-ci être évitée, contrairement à 2008. Cela a énormément soutenu les marchés. En outre, la campagne de vaccination suscite beaucoup d’espoir depuis novembre.

Lorsque vous regardez en arrière, quel est l’événement particulier de cette année financière 2020 qui vous reste en mémoire?

Marc Brütsch: Le jour où le prix du contrat à terme sur le pétrole brut a brusquement chuté en territoire négatif. Cet événement était inconcevable pour moi. Je me suis déjà habitué à l’idée que les taux d’intérêt puissent être négatifs. Des cours négatifs pour les contrats à terme deviennent peut-être aussi de l’ordre du normal.

Philippe Bertschi: Pour ma part, j’ai été surpris par l’évolution de la courbe des taux. L’ensemble de la structure des taux d’intérêt a été poussée vers le bas dans divers pays, y compris à la périphérie. Les emprunts d’Etat italiens jusqu’à 5 ans se sont négociés avec la perspective d’un rendement négatif, ce que je croyais encore impossible début 2020.

Anastassios Frangulidis: Pour moi, c'était la période du 10 au 25 mars. La crise du Covid-19 s'est doublée d’une crise de liquidité. Nous avons assisté à un écartement phénoménal des spreads, y compris dans les actifs très liquides, qui n’a pas épargné les emprunts d’Etat des principaux pays. Cette période a suscité d’énormes inquiétudes qui n’ont pris fin qu’avec la décision de la Fed d’intervenir directement sur le marché du crédit. Auparavant, une telle initiative était inimaginable sous cette forme.

Les taux d’intérêt bas ont été un élément marquant de l’année 2020. Resteront-ils éternellement à ces niveaux planchers?

Marc Brütsch: Pour l’instant, je me risquerais juste à dire que les taux réels devraient rester négatifs pour très, très longtemps. Le risque le plus important à l’heure actuelle est peut-être que tous les investisseurs soient pris au dépourvu dans ce domaine.

Vous voulez dire qu’ils s’attendent tous à ce que les taux restent bas, alors qu’ils pourraient remonter?

Marc Brütsch: Oui. Si nous avions encore une banque centrale qui, dans le cas où le taux d’inflation remonterait au-dessus de 2%, rappelait aux acteurs du marché que la politique monétaire ultra-accommodante n’est pas éternelle, alors les marchés réagiront. Mais je ne vois cette banque centrale nulle part.

Anastassios Frangulidis: Avant la récession déclenchée par la crise sanitaire, l’économie mondiale ne connaissait pas des déséquilibres macroéconomiques aussi énormes que ceux d’avant la crise financière. Le secteur privé, notamment aux Etats-Unis, était moins endetté avec des bilans en meilleur état. Aujourd’hui, alors que la réponse monétaire et budgétaire à la crise actuelle est très forte, le secteur privé n’a probablement pas besoin des liquidités mises à disposition pour redresser ses bilans. Il sera bientôt en mesure de dépenser l’argent et de générer la demande. Les capitaux afflueront ainsi plus tôt dans l’économie réelle que ce ne fut le cas après la crise financière. Cela pourrait être source de surprise, comme l’a évoqué Marc Brütsch

Philippe Bertschi: Une chose m’étonne: en 2020, nous avons eu droit à une politique monétaire plus expansionniste que jamais, à des injections de liquidité massives et à des mesures de soutien budgétaire de grande ampleur. Pourtant, l’inflation est absente de la plupart des perspectives des fournisseurs de fonds pour l’année 2021. Dans les années précédentes, le risque inflationniste était constamment mentionné. C’est pourquoi je pense que le risque d’une inflation inattendue est élevé. Lorsqu’elle arrivera, les marchés seront pris de court. Il faut également penser au fait que la consommation a été mise sous cloche pendant une année entière. La possibilité d’une envolée temporaire de l’inflation n’est donc pas à exclure.

A votre avis, pourquoi l’inflation n’est-elle plus mentionnée dans les perspectives?

Philippe Bertschi: Parce que la question qui passe au premier plan est celle de savoir comment sortir de cette crise et retrouver le chemin de la croissance.

Marc Brütsch, vous nous avez apporté un graphique qui montre deux périodes différentes en ce qui concerne l’inflation. Pourquoi est-il important pour vous?

Marc Brütsch: Il résume une bonne partie de ce dont nous avons discuté. Comme en 2008, de nombreux économistes ont pensé l’année dernière que l’inflation devait succéder aux mesures de politique monétaire. Cela n’est pas arrivé. Aujourd’hui, un consensus se forme autour de l’idée que l’inflation pourrait être morte. Mais la grande différence entre 2008 et 2020/21 – c'est ce que j’ai voulu représenter dans ce schéma – réside dans le soutien massif de la politique budgétaire. En 2008 et les années suivantes, les politiques budgétaire et monétaire étaient antagonistes, l’austérité était quasiment le mot d’ordre et il fallait se serrer la ceinture. La situation n’a rien à voir aujourd’hui. Sur le plan de la politique budgétaire, on parle en Suisse d’un programme de relance budgétaire actuel 20 fois plus important que celui mis en place pendant la crise financière. Nous avons donc déjà changé de dimension par rapport à la dernière décennie.

Que manque-t-il encore pour que l’inflation augmente?

Marc Brütsch: Pour une inflation élevée sur le long terme, il faut aussi un élément d’incertitude sociale et politique. Une diminution de la confiance dans la capacité des pouvoirs publics et des banques centrales à maîtriser la dette et à générer des recettes fiscales. On peut déjà échafauder un tel scénario si l’on observe les événements aux Etats-Unis. Je vois aussi la Grande-Bretagne comme une candidate. L’incertitude politique y est grande avec la sortie de l’UE, le risque que l’Ecosse veuille devenir indépendante à moyen terme et la crise sanitaire pour couronner le tout.

Pour qu’il y ait une surprise du côté de l’inflation, il faut donc également une composante politique et sociale.

Marc Brütsch: Au moins pour une hyperinflation, mais je ne veux pas dresser ce tableau ici. Si nous jetons un œil sur notre histoire, la crise politique et l’incertitude sociale ont toujours accompagné ce type de phénomène.

Avançons un peu plus loin. L’année 2020 s’est presque terminée dans un climat d’euphorie sur les marchés boursiers. Va-t-il perdurer en 2021 et l’année sera-t-elle bonne pour les actions?

Anastassios Frangulidis: Oui, nous prévoyons une année favorable pour les placements. C’est d’ailleurs généralement le cas pour l’année qui suit une récession. La composition de la performance sera toutefois différente des deux dernières années, durant lesquelles les valorisations ont apporté une contribution déterminante à la performance positive. Cette année, la contribution viendra des bénéfices dans le contexte du redressement de la conjoncture mondiale. Les avancées positives du côté des vaccins joueront certainement aussi un rôle important. Les bénéfices des entreprises augmenteront fortement après avoir diminué l’année dernière. En outre, les dividendes apporteront une contribution à la performance de 2 à 3% selon les marchés. Les valorisations devraient plutôt avoir un effet négatif sur les marchés boursiers. Contrairement à 2020, la liquidité mise à disposition par les banques centrales sera accaparée en 2021 par l’économie réelle, de sorte qu’il en restera moins pour les marchés financiers. Dans l’ensemble, nous tablons sur une performance d’environ 10% pour les marchés des actions.

Voilà qui place la barre haut! Philippe Bertschi, comment voyez-vous l'année 2021 pour les placements financiers?

Philippe Bertschi: Nous sommes également optimistes pour les actions. Mais comme je l’ai dit en introduction, nous assisterons cette année à d’énormes disparités entre les régions. Comme l’année dernière avec un indice Kospi qui a enregistré une performance exceptionnelle parce que la Corée du Sud a su très vite juguler la crise sanitaire. En 2021, les investisseurs continueront à privilégier les pays qui parviendront rapidement à maîtriser cette crise pour revenir à une situation normale. Il y a aussi de grandes différences entre les secteurs et les entreprises. C’est pourquoi il est si important de s’intéresser de près à ce qui se passe à l’intérieur des indices, d’un S&P ou d’un SMI. Ils recèlent de bonnes opportunités de rendement, mais il faut regarder attentivement pour les dénicher.

Les marchés ont déjà en partie intégré la sortie de la crise du Covid. Voyez-vous des risques de déceptions et de revers si les choses ne s'avèrent pas aussi simples?

Marc Brütsch: Oui. Il faut toujours avoir en tête un scénario avec des revers, que ce soit au niveau des vaccins ou des mutations. Je vois également un risque de déception dans la mesure où toutes les entreprises ne surmonteront pas cette crise. L’espoir que tous les bateaux seront ramenés à bon port lorsque la situation sera rétablie est trompeur. C’est à mon avis trop optimiste.

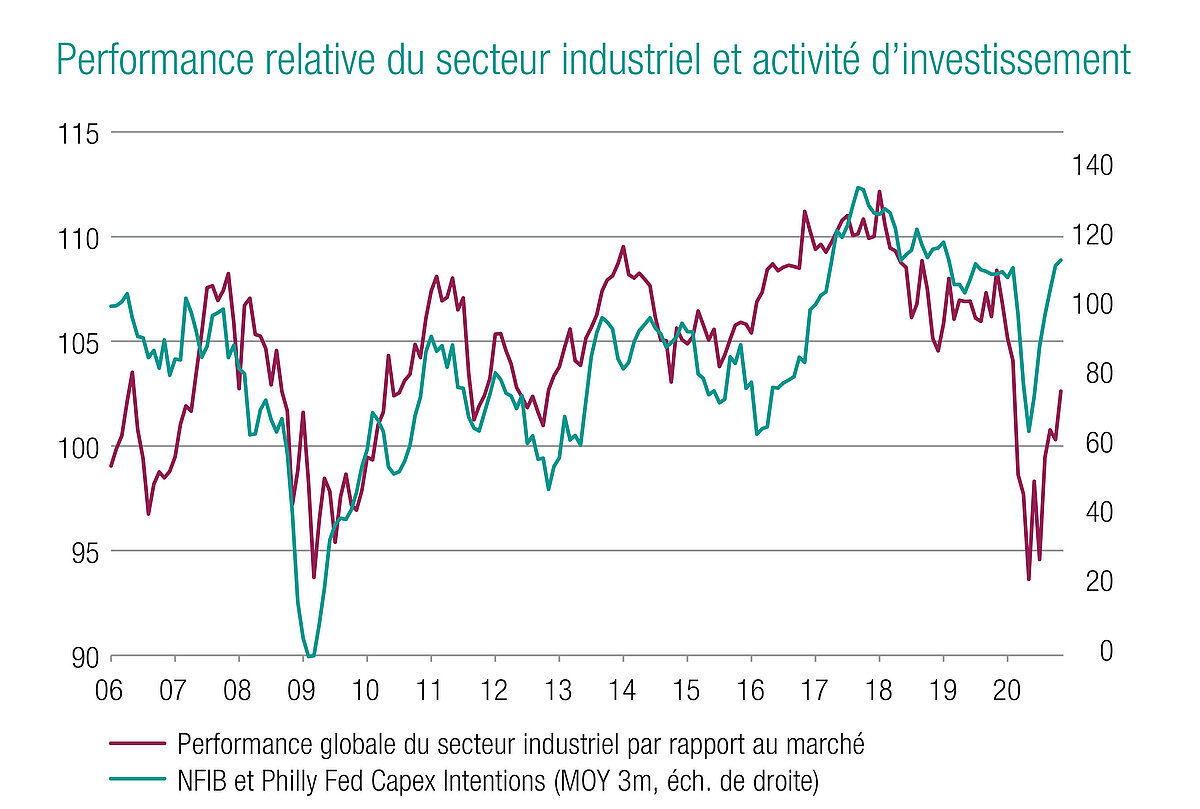

Venons-en au dernier graphique que vous nous avez apporté, Monsieur Frangulidis. Que nous indique-t-il pour l’année financière 2021?

Anastassios Frangulidis: Il montre que les secteurs cycliques comme l’industrie peuvent faire partie des gagnants. Il existe en effet un lien clair entre l’évolution relative des cours dans le secteur de l’industrie et les attentes en termes d’activité d’investissement future. Lorsque la conjoncture globale se redresse, les secteurs cycliques tels que l’industrie sortent généralement gagnants d’une telle phase de reprise. Autre point qui me semble important: on parle beaucoup des Etats-Unis et des pays occidentaux. Mais la puissance qui mène la reprise post-Covid est la Chine. On assiste dans ce pays à un redressement spectaculaire de la conjoncture, beaucoup plus marqué que dans d'autres régions du monde. Cette dynamique chinoise bénéficie également aux secteurs cycliques, ce qui a donc des conséquences sur la pondération régionale en actions. Avec ses grands fleurons industriels, le Japon devrait par exemple en profiter fortement.

Monsieur Bertschi, vous avez dit que seul un petit nombre de titres avait soutenu les indices en 2020. En 2021, les perdants d’hier seront-ils les gagnants et inversement?

Philippe Bertschi: On ne peut pas vraiment le dire. Certains secteurs sont fortement impactés par le changement structurel et pourraient ne pas se relever cette année. Pour les investisseurs, des opportunités s’offrent dans les matières premières et la tendance ESG qui se poursuivra en 2021. Je vois un risque au niveau des classifications. Ainsi, la thématique «Growth versus Value» s’est fortement accélérée ces derniers mois. Mais la classification traditionnelle Growth/Value est-elle encore valable ou faut-il se repositionner à cet égard? Encore une fois, en 2021, il s’agit de suivre de près la composition du portefeuille afin d’identifier quels sont les éléments qui pourront tirer leur épingle du jeu et ceux qui ne le pourront pas. Les perdants d’hier ne seront donc pas nécessairement les gagnants de demain, mais pourraient l’être. Les placements illiquides restent également intéressants, mais il faut se demander si la prime d'illiquidité sera encore suffisante en 2021.

Marc Brütsch: C’est aussi la raison pour laquelle l’infrastructure devrait rester intéressante, car tout ministre des finances souhaite avoir l’appui des investisseurs institutionnels pour alléger son budget. Compte tenu de la situation en matière de taux, les investisseurs sont de plus en plus nombreux à comprendre la nécessité d'investir aussi dans des valeurs réelles. Le regard porte plus loin, par exemple sur les placements immobiliers à l’étranger. Mais pour moi, les actions restent le premier choix cette année. Il me semble logique d’y consacrer l’essentiel de son temps.

En 2020, il s’est passé beaucoup de choses qui étaient inimaginables auparavant. Restons dans le domaine de l’imaginaire: si vous vous représentiez 2021 comme une créature mythologique ou une figure de légende, laquelle choisiriez-vous?

Marc Brütsch: Je souhaite pour nous tous que 2021 soit comme le phénix qui renaît de ses cendres, sur le plan de la santé comme de l’économie.

Anastassios Frangulidis: La période difficile que nous avons vécue avec le Covid aura peut-être aussi des retombées positives sur la société si les experts commencent à être davantage écoutés que les «fake news». En ce sens, je peux imaginer que 2021 verra le retour de Sophie, la déesse de la sagesse.

Philippe Bertschi: Je pense plutôt aux qualités requises pour relever les défis de l’année 2021. Ce sont les Hobbits du Seigneur des anneaux qui me viennent à l’esprit: petits, agiles, intelligents et rusés.