La LPP pour débutants

Une formation ou une introduction aux bases de la prévoyance professionnelle est utile et même indispensable pour tous les acteurs concernés. La formation continue fait partie du cahier des charges des membres de toute commission de prévoyance.

Un nouveau venu dans la commission devrait posséder les connaissances minimales ci-après.

Modèles de prévoyance pour les solutions exécutées via une fondation collectiv

Sur le marché de la prévoyance, il existe essentiellement deux modèles (l’assurance complète ou une solution semi-autonome) qui sont proposés dans le cadre d’une affiliation à une fondation collective. Selon le modèle, les tâches et les responsabilités des membres de la commission de prévoyance sont très différentes. Dans le cas d’une assurance complète tout comme dans une solution semi-autonome avec placements en pool, les tâches et les responsabilités de la commission de prévoyance se réduisent à peu de chose. Dans le cas de solutions de fondation collective ou de solutions semi-autonomes avec des investissements individuels, la responsabilité est beaucoup plus grande et il y a donc plus à faire.

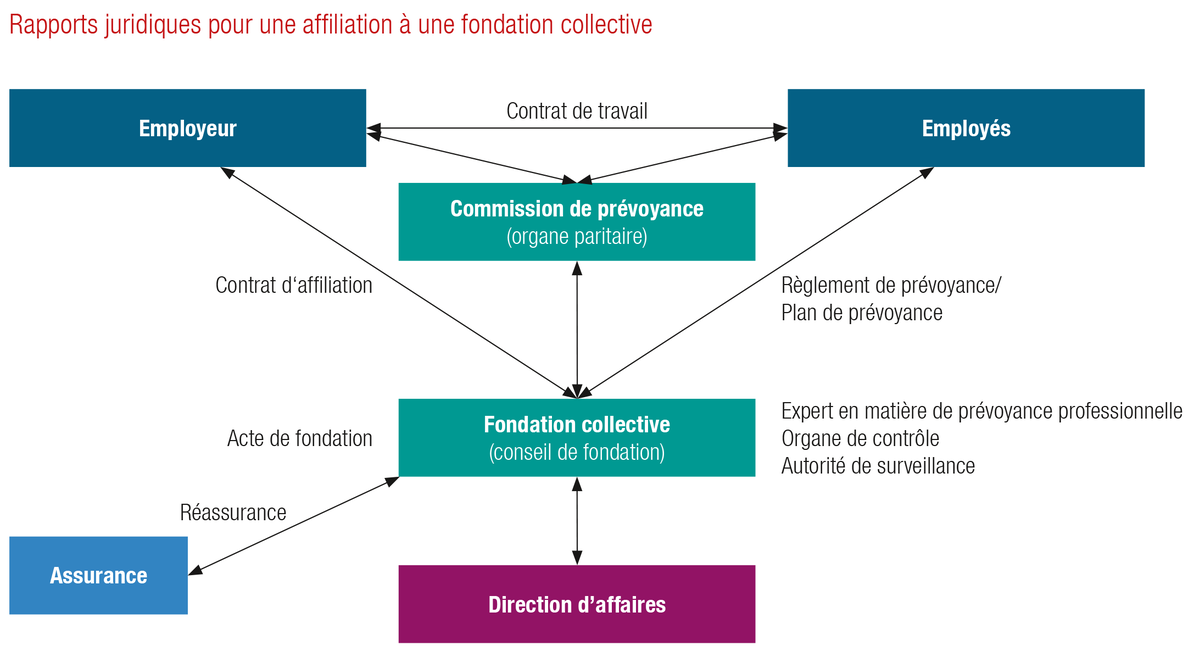

Rapports juridiques en cas d’affiliation à une fondation collective

Il y a d’abord le rapport juridique fondé par le contrat d’affiliation entre la fondation collective et l’employeur, qui est tenu par la loi de choisir la solution de prévoyance. D’autres relations juridiques existent dans le triangle formé par l’employeur, l’employé et la fondation collective (voir illustration):

- Les employés et les employeurs élisent des représentants de l’œuvre de prévoyance à la commission de prévoyance.

- Le règlement de la caisse de pensions ou le plan de prévoyance définit les conditions et le montant de la rente (entre la fondation collective, les ayants droit et l’entreprise affiliée).

- L’expert en matière de prévoyance professionnelle vérifie le respect des obligations de la fondation collective.

- L’organe de contrôle et de révision vérifie la comptabilité et les comptes annuels de la fondation.

- L’autorité de surveillance contrôle et surveilla la fondation collective.

- La direction d’affaires exécute la prévoyance pour toutes les entreprises affiliées, prépare les certificats de prévoyance et le décompte des cotisations, transfère les prestations de libre passage, calcule les prestations de rente et les verse en cas de survenance d’un cas de prestation.

Commission de prévoyance paritaire

De par la nature de la prévoyance professionnelle, les salariés et les employeurs (entreprises) ont respectivement leurs propres intérêts. La commission de prévoyance a notamment pour mission de concilier les intérêts des uns et des autres.

Dans les œuvres de prévoyance qui exécutent la prévoyance professionnelle légale, la composition de la commission de prévoyance doit être paritaire. En d’autres termes, au moins autant de représentants des salariés que de représentants des employeurs doivent être élus.

Les représentants des salariés sont élus par les salariés et doivent en même temps être assurés en tant que personnes actives dans l’œuvre de prévoyance (pas de retraités). Les représentants des employeurs sont nommés par la direction ou par le conseil d’administration. Les représentants des employeurs ne doivent pas nécessairement être assurés dans l’œuvre de prévoyance.

Dans les œuvres de prévoyance qui ne fournissent que des prestations dans le domaine surobligatoire (solutions pour cadres, plans de prévoyance 1e), la composition peut être conçue en fonction du rapport de financement des contributions entre les employés et les employeurs.

Tâches et compétences de la commission de prévoyance

La commission de prévoyance est responsable de la bonne exécution de l’affiliation à une fondation collective. En résumé, cela concerne les points suivants:

- Elle élit le conseil de fondation de la fondation collective.

- Elle édicte, exécute et modifie le(s) plan(s) de prévoyance (y compris le financement).

- Elle décide de l’utilisation des fonds libres (par exemple la distribution des excédents).

- Elle informe les assurés (si nécessaire).

- Elle administre l’œuvre de prévoyance et contrôle notamment le système de déclaration et le paiement des cotisations sur la base des rapports de l‘employeur.

- En cas de changements, elle avise le personnel sur l’organisation et fournit des informations concernant les activités de la commission de prévoyance.

- Elle représente les intérêts de la caisse de pensions auprès du conseil de fondation de la fondation collective.

- Elle participe à la résiliation du contrat d’affiliation par l’employeur et en est cosignataire.

Selon le modèle de prévoyance choisi, d’autres tâches viennent s’y ajouter telles que la prise de décisions en matière de placements et de taux d’intérêts, la détermination du taux de conversion et même, la décision de procéder à un assainissement. Dans la pratique, certaines de ces tâches sont souvent déléguées, par exemple les tâches d’information, mais aussi la mise en œuvre/administration. Néanmoins, la responsabilité incombe à la commission de prévoyance. A la différence des conseils de fondation, les membres des commissions de prévoyance ne peuvent toutefois être tenus pour responsables (cf. LPP art. 51a).

Règlement intérieur/règlement d’organisation

Les points énumérés ci-dessus sont repris en détail dans les règlements intérieurs ou d’organisation respectifs des fondations collectives. Ces règlements sont accessibles au public (généralement via le site web du prestataire). Bien que ces informations soient disponibles, les membres des commissions de prévoyance n’en ont souvent pas connaissance.

Evaluation et qualification de la solution de prévoyance

De nombreuses commissions de prévoyance sont confrontées à la question de savoir quel modèle de prévoyance leur convient le mieux ou est le plus intéressant. Pour pouvoir répondre à cette question, il importe de soupeser les risques et les opportunités des différents modèles de prévoyance. Et cette évaluation doit inclure plusieurs facteurs et pas uniquement le taux de couverture actuel. Les points énumérés ci-après font partie des signes caractéristiques d’une bonne qualité de prestation. Tout comme les fonctionnalités d’un appareil électronique ne devraient pas être les seules déterminantes d’un achat, les données clés ne disent pas tout sur une solution de prévoyance. Cependant, on peut se les procurer facilement, par exemple en lisant le rapport d’activités que chaque caisse de pensions est tenue de publier périodiquement.

- Degré de couverture: ce chiffre indique le rapport entre le capital et les obligations. S’il est inférieur à 100%, une caisse est en situation de découvert.

- Taux de conversion: il s’agit du facteur par lequel le capital épargne est converti en une rente au moment de la retraite.

- Taux technique: le taux d’intérêt technique est le taux d’actualisation (ou taux d’évaluation) utilisé par la caisse de pensions pour calculer l’accroissement du capital de prévoyance et le rendement attendu.

- Stratégie de placement/allocation: il existe des réglementations sur les montants que les caisses de pensions peuvent et doivent investir dans des classes d’actifs déterminées (actions, obligations, immobilier, placements alternatifs, etc.).

- Croissance, développement, structure des assurés (actifs/retraités): plus une caisse de pensions à d’assurés actifs, plus la structure d’âge est «saine». Il existe également des caisses constituées uniquement de rentiers.

- Rémunération d’intérêt: chaque caisse de pensions doit verser des intérêts sur le capital épargne de ses assurés. Le Conseil fédéral fixe le taux d’intérêt minimal chaque année

- Résultat technique: le résultat de la partie actuarielle (recettes de primes de risque moins les dépenses pour les prestations de décès et d’invalidité).

De nombreuses commissions de prévoyance ont du mal à évaluer leur propre plan de prévoyance en ce qui concerne le niveau des prestations. S’il est pratiquement impossible de comparer avec d’autres entreprises (à moins d’avoir accès aux informations pertinentes), on pourrait du moins effectuer une comparaison avec les prestations minimales légales. Cela permettrait aux représentants des salariés de discuter avec l’employeur d’améliorations possibles des prestations.

La commission de prévoyance – pardon?!

«Nous cherchons un représentant des salariés pour notre commission de prévoyance – est-ce que cela pourrait t'intéresser?» C’est plus ou moins en ces termes que les candidats sont sans doute souvent pressentis dans les PME. Et à peine quelques jours plus tard, ils se retrouvent formellement élus. Car c’est une réalité: les salariés investis d’un mandat ont souvent peu ou pas de connaissances préalables en matière de prévoyance professionnelle. Et pourtant, ils sont rarement préparés à leur tâche par une introduction aux connaissances de base de la LPP. Tout comme on omet de les informer sur leurs tâches et leurs obligations en tant que membre d’une commission de prévoyance.

Une formation approfondie de tous les membres de la commission de prévoyance, adaptée aux besoins du modèle de prévoyance choisi, constituerait certainement un pas en avant pour toutes les parties impliquées dans la mise en œuvre paritaire de la prévoyance professionnelle.

Certaines fondations collectives, ainsi que des consultants indépendants en assurance proposent de tels séminaires à leurs clients et aux membres de la commission de prévoyance de ceux-ci. Mais il existe aussi un grand nombre de fournisseurs de formations initiales et continues. vps.epas produit le document électronique «Focus Prévoyance» que les institutions collectives et communes peuvent faire parvenir aux membres des commissions de prévoyance.